Почему банк покупает авто в лизинг

Банк покупает авто в лизинг? Узнайте, зачем это нужно! Разбираем выгоды, риски и бухгалтерские тонкости лизинга авто для банков.

Приобретение автомобиля в лизинг – это распространенная практика, особенно среди юридических лиц․ Когда банк выступает в роли покупателя авто в лизинг, это может указывать на различные стратегические цели и экономические выгоды․ Эта статья подробно рассмотрит причины, по которым банк может прибегнуть к лизингу автотранспорта, а также проанализирует преимущества и недостатки такой сделки․ Мы также изучим бухгалтерский учет и налоговые аспекты лизинговых операций для банковских учреждений․

Почему банк покупает авто в лизинг?

1․ Оптимизация налогообложения

Лизинговые платежи обычно относятся к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль․ Это позволяет банку снизить налоговые выплаты, что особенно актуально при высокой прибыльности․

2․ Улучшение финансовых показателей

Лизинговое имущество не отражается на балансе банка как собственность, что позволяет избежать увеличения активов и обязательств․ Это может положительно повлиять на такие показатели, как рентабельность активов (ROA) и коэффициент финансовой зависимости․

3․ Обновление автопарка без крупных инвестиций

Лизинг позволяет регулярно обновлять автопарк банка без необходимости единовременного вложения значительных средств․ Это особенно важно для поддержания имиджа банка и обеспечения сотрудников современным и надежным транспортом;

4․ Гибкие условия финансирования

Лизинговые компании предлагают различные условия финансирования, которые могут быть адаптированы под потребности банка․ Это может включать индивидуальные графики платежей, возможность досрочного выкупа и другие опции․

5․ Отсутствие необходимости в обслуживании и ремонте

В некоторых случаях лизинговые компании берут на себя обязанности по обслуживанию и ремонту автотранспорта․ Это освобождает банк от необходимости содержать собственный автопарк и нанимать специалистов по обслуживанию․

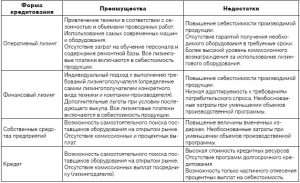

Преимущества лизинга авто для банка

- Сохранение капитала: Вместо единовременной покупки, банк распределяет выплаты на весь срок лизинга․

- Налоговые льготы: Лизинговые платежи уменьшают налогооблагаемую базу․

- Гибкость: Возможность выбора различных условий лизинга, адаптированных под нужды банка․

- Обновление автопарка: Регулярное обновление автопарка без крупных инвестиций․

- Упрощенное управление: Возможность делегирования обслуживания и ремонта лизинговой компании․

Недостатки лизинга авто для банка

- Переплата: Общая сумма лизинговых платежей может быть выше, чем стоимость покупки автомобиля․

- Ограничения: Лизинговый договор может содержать ограничения на использование автомобиля․

- Отсутствие права собственности: Банк не является собственником автомобиля до момента его выкупа․

- Риск потери автомобиля: В случае невыполнения обязательств по лизинговому договору, банк может потерять автомобиль․

- Зависимость от лизинговой компании: Банк зависит от условий и политики лизинговой компании․

Виды лизинга, применяемые банками

1․ Финансовый лизинг

При финансовом лизинге все риски и выгоды, связанные с использованием автомобиля, переходят к банку-лизингополучателю․ По окончании срока лизинга банк имеет право выкупить автомобиль по остаточной стоимости, которая обычно является незначительной․

2․ Оперативный лизинг

При оперативном лизинге лизинговая компания остается собственником автомобиля и несет все риски, связанные с его эксплуатацией․ По окончании срока лизинга автомобиль возвращается лизинговой компании․ Банк платит только за использование автомобиля в течение срока лизинга․

3․ Возвратный лизинг

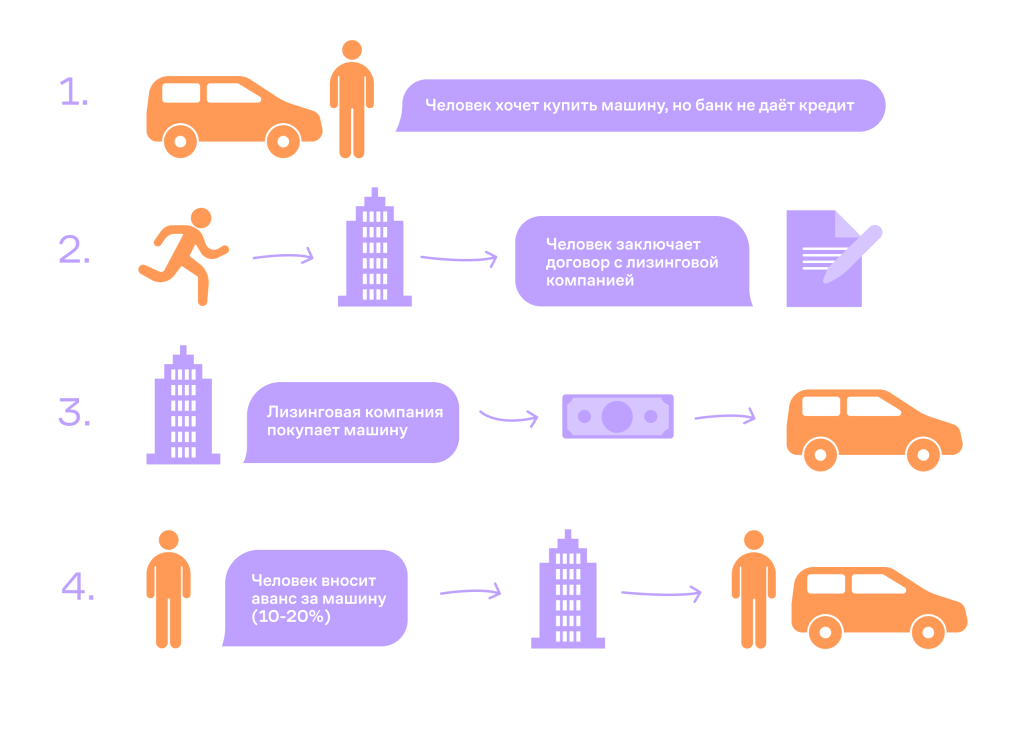

При возвратном лизинге банк продает свой автомобиль лизинговой компании и одновременно берет его в лизинг у этой же компании․ Это позволяет банку получить денежные средства, временно замороженные в активе, и одновременно продолжать использовать автомобиль․

Бухгалтерский учет лизинговых операций в банке

1․ Учет финансового лизинга

При финансовом лизинге автомобиль учитывается на балансе банка-лизингополучателя как основное средство․ Лизинговые платежи разделяются на часть, погашающую основную сумму долга, и процентные расходы․ Амортизация автомобиля начисляется в обычном порядке․

2․ Учет оперативного лизинга

При оперативном лизинге автомобиль не учитывается на балансе банка-лизингополучателя․ Лизинговые платежи относятся на расходы текущего периода․

Налоговые аспекты лизинга для банков

1․ Налог на прибыль

Лизинговые платежи, как при финансовом, так и при оперативном лизинге, относятся к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль․ Однако, существуют определенные ограничения и требования, которые необходимо учитывать при расчете налогов․

2․ Налог на имущество

При финансовом лизинге автомобиль учитывается на балансе банка-лизингополучателя и, следовательно, облагается налогом на имущество․ При оперативном лизинге автомобиль не учитывается на балансе банка и не облагается налогом на имущество․

3․ НДС

Лизинговые платежи облагаются НДС в общем порядке․ Банк-лизингополучатель имеет право на вычет НДС, уплаченного в составе лизинговых платежей․

Пример: Банк «Альфа» и лизинг автомобилей

Банк «Альфа» решил обновить свой автопарк, состоящий из 50 автомобилей․ Вместо единовременной покупки новых автомобилей, банк рассмотрел вариант лизинга․ После анализа различных предложений, банк «Альфа» заключил договор финансового лизинга с лизинговой компанией «Бета» на приобретение 50 автомобилей марки «Toyota Camry» сроком на 3 года․

Преимущества для банка «Альфа»:

- Сохранение капитала: Банк не потратил крупную сумму на покупку автомобилей․

- Налоговые льготы: Лизинговые платежи уменьшили налогооблагаемую базу по налогу на прибыль․

- Обновленный автопарк: Сотрудники банка получили современные и надежные автомобили․

Недостатки для банка «Альфа»:

- Переплата: Общая сумма лизинговых платежей оказалась выше, чем стоимость покупки автомобилей․

- Ограничения: Лизинговый договор содержал ограничения на использование автомобилей (например, ограничение по пробегу)․

Альтернативы лизингу для банка

1․ Покупка автомобилей в кредит

Банк может приобрести автомобили в кредит․ В этом случае банк становится собственником автомобилей, но должен выплачивать проценты по кредиту․

2․ Использование собственных средств

Банк может приобрести автомобили за счет собственных средств․ Это позволяет избежать уплаты процентов, но требует единовременного вложения значительной суммы․

3․ Аренда автомобилей

Банк может арендовать автомобили на короткий срок․ Это удобно, если банк нуждается в автомобилях на ограниченный период времени․

Факторы, влияющие на решение банка о лизинге

1․ Финансовое состояние банка

Финансовое состояние банка является одним из ключевых факторов, влияющих на решение о лизинге․ При хорошем финансовом состоянии банк может позволить себе приобрести автомобили за счет собственных средств или в кредит․ При ухудшении финансового состояния лизинг может быть более привлекательным вариантом․

2․ Налоговая политика

Налоговая политика государства также влияет на решение о лизинге․ Если лизинговые платежи позволяют существенно снизить налогооблагаемую базу, то лизинг становится более привлекательным вариантом․

3․ Потребности банка в автотранспорте

Потребности банка в автотранспорте также влияют на решение о лизинге․ Если банку необходимо регулярно обновлять автопарк, то лизинг может быть более удобным вариантом, чем покупка автомобилей․

4․ Условия лизинговых компаний

Условия, предлагаемые лизинговыми компаниями, также влияют на решение о лизинге․ Банк будет выбирать лизинговую компанию, которая предлагает наиболее выгодные условия финансирования․

5․ Альтернативные варианты финансирования

Наличие альтернативных вариантов финансирования также влияет на решение о лизинге․ Банк будет сравнивать условия лизинга с условиями кредитования и аренды автомобилей, чтобы выбрать наиболее выгодный вариант․

Лизинг автомобилей для банков – это стратегическое решение, требующее детального анализа․ Важно учитывать как экономические выгоды, так и потенциальные риски․ Оптимизация налогообложения и гибкость финансирования делают лизинг привлекательным инструментом․ Однако, необходимо тщательно изучать условия договора и сравнивать их с альтернативными вариантами․ При грамотном подходе банк может значительно улучшить свои финансовые показатели и обновить автопарк без крупных инвестиций․

Описание: Узнайте, почему **банк купил авто в лизинг**, какие преимущества и недостатки это несет, а также о налоговых и бухгалтерских аспектах лизинговых сделок․