Как проверить, находится ли автомобиль в кредите: способы и рекомендации

Мечтаете о б/у авто, но боитесь кредитных сюрпризов? Узнайте, как легко и быстро проверить машину на кредит! Избегите проблем и купите авто своей мечты!

Приобретение автомобиля – это важное событие в жизни каждого человека. Однако, прежде чем решиться на покупку подержанного автомобиля, необходимо убедиться в его юридической чистоте. Одним из ключевых аспектов является проверка наличия кредита на транспортное средство. Многие покупатели, к сожалению, пренебрегают этим этапом, что может привести к серьезным финансовым и юридическим проблемам в будущем. В данной статье мы подробно рассмотрим различные способы, позволяющие узнать, не находится ли выбранный вами автомобиль в залоге у банка или иной финансовой организации, чтобы избежать неприятных сюрпризов после совершения сделки.

Зачем проверять автомобиль на наличие кредита?

Покупка автомобиля, находящегося в кредите, сопряжена с рядом рисков. Если предыдущий владелец не выплатит кредит, банк имеет право изъять автомобиль у нового владельца, даже если тот не знал о наличии залога. Помимо потери автомобиля, покупатель может столкнуться с судебными разбирательствами и финансовыми потерями. Проверка автомобиля на наличие кредита позволяет избежать этих неприятных последствий и обеспечить безопасность сделки.

Основные риски при покупке автомобиля в кредите:

- Изъятие автомобиля банком при невыплате кредита предыдущим владельцем.

- Судебные разбирательства и финансовые потери.

- Невозможность переоформить автомобиль на себя до погашения кредита.

- Ограничения на продажу или дарение автомобиля.

Способы проверки автомобиля на наличие кредита

Существует несколько способов проверить, находится ли автомобиль в кредите. Каждый из них имеет свои преимущества и недостатки, поэтому рекомендуется использовать несколько методов для получения наиболее полной информации.

1. Проверка по VIN-коду

VIN-код (Vehicle Identification Number) – это уникальный идентификационный номер автомобиля, состоящий из . Он содержит информацию о производителе, годе выпуска, технических характеристиках и других параметрах автомобиля. VIN-код можно найти в техническом паспорте автомобиля (ПТС), свидетельстве о регистрации транспортного средства (СТС) и на самом автомобиле (обычно под лобовым стеклом или на дверной стойке).

Существуют онлайн-сервисы, позволяющие проверить автомобиль на наличие кредита по VIN-коду. Эти сервисы собирают информацию из различных источников, включая базы данных банков, кредитных организаций и государственных органов. Однако, стоит учитывать, что не все онлайн-сервисы предоставляют актуальную и достоверную информацию, поэтому рекомендуется использовать проверенные и надежные ресурсы.

Преимущества проверки по VIN-коду:

- Быстрый и удобный способ получения информации.

- Возможность проверки онлайн, не выходя из дома.

- Доступность информации о кредитной истории автомобиля.

Недостатки проверки по VIN-коду:

- Не все онлайн-сервисы предоставляют достоверную информацию.

- Информация может быть неполной или устаревшей.

- Необходимость оплаты за предоставление информации (в некоторых случаях).

2. Проверка по базам данных Федеральной нотариальной палаты (ФНП)

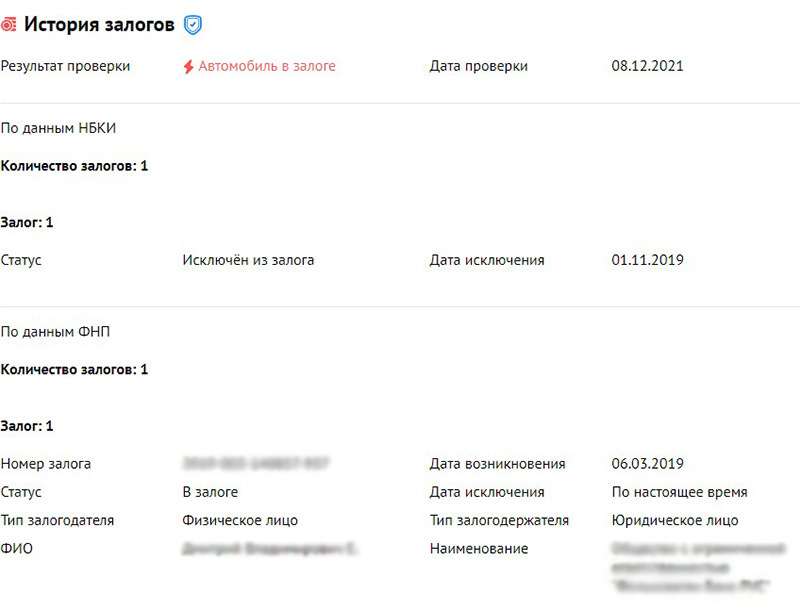

Федеральная нотариальная палата ведет реестр уведомлений о залоге движимого имущества. В этот реестр вносятся данные о залоге автомобилей, мотоциклов, и другого движимого имущества. Проверить автомобиль на наличие кредита в реестре ФНП можно онлайн, на сайте Федеральной нотариальной палаты.

Для проверки необходимо ввести VIN-код автомобиля или данные о залогодателе (предыдущем владельце). Результат проверки покажет, зарегистрирован ли залог на данный автомобиль. Если залог зарегистрирован, это означает, что автомобиль находится в кредите или залоге у кредитной организации.

Преимущества проверки по базам данных ФНП:

- Достоверная и актуальная информация о залоге движимого имущества.

- Бесплатная проверка онлайн.

- Официальный источник информации.

Недостатки проверки по базам данных ФНП:

- Не все кредитные организации вносят информацию о залоге в реестр ФНП.

- Проверка возможна только по VIN-коду или данным о залогодателе.

3. Запрос в бюро кредитных историй (БКИ)

Бюро кредитных историй хранят информацию о кредитной истории физических и юридических лиц. В кредитной истории может содержатся информация о кредитах, взятых на покупку автомобиля. Однако, следует учитывать, что информация о залоге автомобиля не всегда отражается в кредитной истории.

Чтобы получить информацию из БКИ, необходимо подать запрос в одно из бюро кредитных историй. Каждый гражданин имеет право бесплатно получить свою кредитную историю один раз в год. За повторные запросы в течение года взимается плата.

Преимущества запроса в БКИ:

- Возможность получения информации о кредитной истории предыдущего владельца.

- Информация о кредитах, взятых на покупку автомобиля;

Недостатки запроса в БКИ:

- Информация о залоге автомобиля может отсутствовать в кредитной истории.

- Необходимость подачи запроса в БКИ.

- Взимается плата за повторные запросы в течение года.

4. Обращение к юристу или автоюристу

Обращение к юристу или автоюристу – это один из самых надежных способов проверить автомобиль на наличие кредита. Юрист проведет комплексную проверку автомобиля по различным базам данных, включая базы данных ГИБДД, ФНП, БКИ и другие источники. Он также поможет оценить риски, связанные с покупкой автомобиля, и даст рекомендации по оформлению сделки.

Юрист может запросить необходимую документацию у продавца автомобиля, такую как кредитный договор, договор залога и другие документы. Он также может провести переговоры с продавцом и кредитной организацией, чтобы получить дополнительную информацию об автомобиле.

Преимущества обращения к юристу:

- Комплексная проверка автомобиля по различным базам данных.

- Оценка рисков, связанных с покупкой автомобиля.

- Рекомендации по оформлению сделки.

- Представление интересов покупателя в переговорах с продавцом и кредитной организацией.

Недостатки обращения к юристу:

- Необходимость оплаты услуг юриста.

- Затраты времени на консультации и оформление документов.

5. Визуальный осмотр автомобиля и проверка документов

Визуальный осмотр автомобиля и проверка документов – это важный этап проверки автомобиля на наличие кредита. Обратите внимание на состояние автомобиля, наличие повреждений и следов ремонта. Сравните VIN-код на автомобиле с VIN-кодом в техническом паспорте и свидетельстве о регистрации транспортного средства.

Попросите продавца предоставить технический паспорт (ПТС) автомобиля. В ПТС должна быть указана информация о владельцах автомобиля, а также о наличии ограничений на регистрационные действия. Если в ПТС указано, что автомобиль находится в залоге, это означает, что автомобиль находится в кредите.

Что следует проверить в техническом паспорте (ПТС):

- Информацию о владельцах автомобиля.

- Наличие ограничений на регистрационные действия.

- Отметку о залоге автомобиля.

6. Запрос в ГИБДД

В ГИБДД можно получить информацию об истории регистрации автомобиля, а также о наличии ограничений на регистрационные действия. Эта информация может помочь выявить случаи, когда автомобиль находится в залоге или кредите.

Для получения информации необходимо обратиться в ближайшее отделение ГИБДД с запросом. В запросе необходимо указать VIN-код автомобиля или государственный регистрационный номер. За предоставление информации может взиматься плата.

Преимущества запроса в ГИБДД:

- Информация об истории регистрации автомобиля.

- Информация о наличии ограничений на регистрационные действия.

Недостатки запроса в ГИБДД:

- Необходимость личного обращения в отделение ГИБДД.

- За предоставление информации может взиматься плата.

Как снизить риски при покупке подержанного автомобиля

Покупка подержанного автомобиля – это всегда риск. Однако, существует несколько способов снизить риски и обезопасить себя от неприятных сюрпризов.

Советы по снижению рисков при покупке подержанного автомобиля:

- Тщательно проверяйте автомобиль перед покупкой.

- Используйте несколько способов проверки автомобиля на наличие кредита.

- Обращайтесь к юристу или автоюристу для консультации и сопровождения сделки.

- Не стесняйтесь задавать вопросы продавцу и требовать предоставления необходимых документов.

- Будьте внимательны к подозрительно низким ценам и не торопитесь с принятием решения.

Действия при обнаружении автомобиля в кредите

Если в процессе проверки выяснилось, что автомобиль находится в кредите, необходимо принять решение о дальнейших действиях. Не рекомендуется покупать автомобиль, находящийся в кредите, без согласия кредитной организации. В противном случае, вы рискуете потерять автомобиль и деньги.

Если вы все же хотите купить автомобиль, находящийся в кредите, необходимо согласовать условия сделки с кредитной организацией. Возможны следующие варианты:

- Погашение кредита продавцом до совершения сделки.

- Перевод кредита на нового владельца (с согласия кредитной организации).

- Покупка автомобиля с одновременным погашением кредита за счет средств покупателя.

В любом случае, необходимо тщательно изучить условия кредитного договора и договора залога, а также проконсультироваться с юристом.

При покупке автомобиля с одновременным погашением кредита необходимо убедиться, что кредитная организация выдаст справку о полном погашении кредита и снятии залога с автомобиля. Эта справка является основанием для снятия ограничений на регистрационные действия в ГИБДД.

Помните, что покупка автомобиля, находящегося в кредите, – это всегда риск. Поэтому, тщательно взвесьте все «за» и «против», прежде чем принять решение.

Покупка автомобиля, особенно подержанного, требует внимательности и осторожности. Не стоит пренебрегать проверкой автомобиля на наличие кредита, ведь это может сэкономить вам не только деньги, но и нервы. Используйте все доступные способы проверки, консультируйтесь с юристами и принимайте взвешенные решения.

Проверка автомобиля на наличие кредита — это важный этап при покупке подержанного транспортного средства, который позволяет избежать серьезных финансовых и юридических проблем. Существует несколько способов проверить автомобиль, включая проверку по VIN-коду, базам данных ФНП, запросы в БКИ, а также обращение к юристам и автоюристам. Важно помнить, что комплексный подход и использование нескольких методов проверки повышают вероятность получения достоверной информации. Не стоит пренебрегать консультациями с юристами и внимательным изучением документов, предоставленных продавцом. Бдительность и осведомленность помогут вам совершить безопасную и выгодную сделку, избежав неприятных сюрпризов в будущем.

Описание: Узнайте, как проверить, находится ли машина в кредите, чтобы избежать рисков при покупке подержанного автомобиля и защитить свои интересы.