Лизинговые операции в российских коммерческих банках

Ищете лизинг в России? Сравните предложения банков, чтобы найти лучшие условия для вашего бизнеса! Модернизируйте производство с умом!

Лизинговые операции в российских коммерческих банках представляют собой важный инструмент финансирования для предприятий различного масштаба․ Они позволяют компаниям приобретать необходимое оборудование и технику без значительных единовременных затрат․ Активное использование лизинга способствует модернизации производственных мощностей и повышает конкурентоспособность бизнеса․ В условиях динамично развивающейся экономики, лизинговые схемы становятся все более востребованными и предлагают гибкие решения для удовлетворения потребностей клиентов․

Сущность и виды лизинговых операций

Лизинг – это форма финансирования, при которой лизингодатель (обычно коммерческий банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату․ В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя амортизацию имущества, проценты и прибыль лизингодателя․ По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его лизингодателю․

Основные виды лизинга:

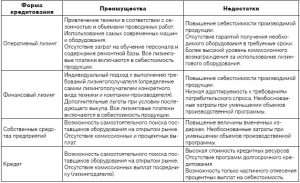

- Финансовый лизинг (капитальный лизинг): Предполагает, что лизингополучатель выплачивает полную стоимость имущества за период лизинга․ По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя․

- Оперативный лизинг (аренда): Предполагает краткосрочную аренду имущества․ Риск случайной гибели или повреждения имущества несет лизингодатель․ По окончании срока лизинга имущество возвращается лизингодателю․

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании и одновременно заключает договор лизинга на это же имущество․ Таким образом, компания получает денежные средства и продолжает пользоваться имуществом․

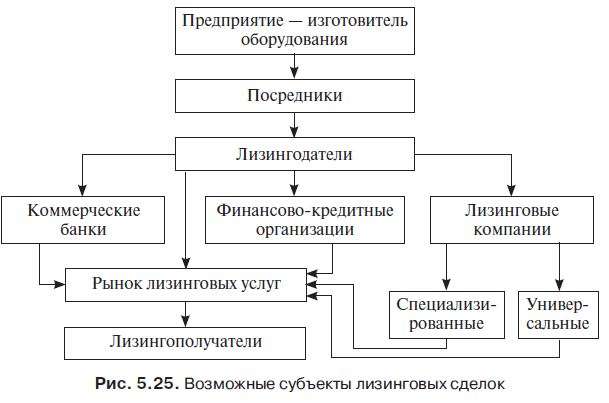

Роль российских коммерческих банков в лизинговых операциях

Российские коммерческие банки играют ключевую роль в развитии лизингового рынка․ Они выступают в качестве лизингодателей, финансируя приобретение имущества и предоставляя лизинговые услуги предприятиям․ Банки также могут сотрудничать с лизинговыми компаниями, предоставляя им кредитные ресурсы для финансирования лизинговых операций․ Активное участие банков в лизинговых операциях способствует увеличению объемов лизингового финансирования и расширению доступа предприятий к современному оборудованию и технологиям․

Преимущества участия банков в лизинговых операциях:

- Диверсификация доходов: Лизинговые операции позволяют банкам расширить спектр предоставляемых услуг и увеличить свою доходность․

- Привлечение новых клиентов: Лизинговые продукты привлекают предприятия, которые нуждаються в финансировании, но не могут получить кредиты․

- Управление рисками: Банки могут использовать лизинговые операции для управления своими кредитными рисками, так как имущество остается в собственности банка до окончания срока лизинга․

Анализ современного состояния лизингового рынка в России

Российский лизинговый рынок демонстрирует устойчивый рост в последние годы․ Этому способствуют такие факторы, как государственная поддержка лизинговых операций, развитие инфраструктуры и повышение инвестиционной активности предприятий․ Однако, лизинговый рынок также сталкивается с определенными вызовами, такими как высокая стоимость финансирования, нестабильность экономической ситуации и недостаточная правовая защита лизингодателей․

Ключевые тенденции лизингового рынка в России:

- Рост объемов лизингового финансирования: Объемы лизинговых операций увеличиваются с каждым годом, что свидетельствует о растущей популярности лизинга среди российских предприятий․

- Развитие специализированных лизинговых компаний: На рынке появляются специализированные лизинговые компании, которые предлагают лизинговые продукты для конкретных отраслей экономики․

- Увеличение доли возвратного лизинга: Возвратный лизинг становится все более популярным инструментом для предприятий, которые нуждаются в денежных средствах․

- Развитие онлайн-лизинга: Появляются онлайн-платформы, которые позволяют предприятиям получать лизинговые услуги в режиме онлайн․

Факторы, влияющие на развитие лизингового рынка:

- Экономическая ситуация: Состояние экономики оказывает значительное влияние на развитие лизингового рынка․ В периоды экономического роста лизинговый рынок развивается более активно․

- Государственная поддержка: Государственная поддержка лизинговых операций, такая как субсидирование процентных ставок и предоставление гарантий, способствует развитию лизингового рынка․

- Инвестиционный климат: Благоприятный инвестиционный климат привлекает инвесторов на лизинговый рынок и способствует его развитию․

- Правовое регулирование: Четкое и понятное правовое регулирование лизинговых операций защищает интересы лизингодателей и лизингополучателей и способствует развитию лизингового рынка․

- Процентные ставки: Высокие процентные ставки снижают привлекательность лизинговых операций для предприятий․

Проблемы и перспективы развития лизинговых операций в российских коммерческих банках

Несмотря на позитивные тенденции, лизинговые операции в российских коммерческих банках сталкиваются с рядом проблем; К ним относятся высокая стоимость финансирования, недостаточная правовая защита лизингодателей, сложность оценки рисков и ограниченный доступ к информации о лизингополучателях․ Решение этих проблем позволит расширить возможности лизингового финансирования и повысить его эффективность․

Проблемы лизинговых операций в российских коммерческих банках:

- Высокая стоимость финансирования: Высокие процентные ставки по кредитам и займам увеличивают стоимость лизинговых операций и снижают их привлекательность для предприятий․

- Недостаточная правовая защита лизингодателей: Слабая правовая защита лизингодателей повышает риски лизинговых операций и снижает их привлекательность для банков․

- Сложность оценки рисков: Оценка рисков лизинговых операций является сложной задачей, особенно в отношении малых и средних предприятий․

- Ограниченный доступ к информации о лизингополучателях: Недостаток информации о финансовом состоянии и кредитной истории лизингополучателей затрудняет оценку рисков и принятие решений о предоставлении лизингового финансирования․

- Конкуренция со стороны иностранных лизинговых компаний: Иностранные лизинговые компании предлагают более выгодные условия финансирования и имеют больший опыт работы на рынке․

Перспективы развития лизинговых операций в российских коммерческих банках:

- Развитие государственной поддержки лизинговых операций: Увеличение объемов государственной поддержки лизинговых операций, такой как субсидирование процентных ставок и предоставление гарантий, будет способствовать развитию лизингового рынка․

- Совершенствование правового регулирования лизинговых операций: Улучшение правовой защиты лизингодателей и лизингополучателей повысит привлекательность лизинговых операций для банков и предприятий․

- Развитие информационных технологий: Использование информационных технологий для оценки рисков и управления лизинговыми операциями позволит повысить их эффективность и снизить издержки․

- Расширение спектра лизинговых продуктов: Предложение новых лизинговых продуктов, адаптированных к потребностям различных отраслей экономики, позволит привлечь новых клиентов и увеличить объемы лизингового финансирования․

- Развитие сотрудничества с лизинговыми компаниями: Сотрудничество с лизинговыми компаниями позволит банкам расширить свой охват рынка и предложить более широкий спектр лизинговых услуг․

Рекомендации по развитию лизинговых операций в российских коммерческих банках

Для дальнейшего развития лизинговых операций в российских коммерческих банках необходимо реализовать ряд мер․ Важно снизить стоимость финансирования, упростить процедуры оформления лизинговых сделок, улучшить правовую защиту лизингодателей и повысить доступность информации о лизингополучателях․ Кроме того, необходимо развивать сотрудничество с лизинговыми компаниями и предлагать новые лизинговые продукты, адаптированные к потребностям различных отраслей экономики․

Рекомендации для коммерческих банков:

- Снижение процентных ставок по лизинговым кредитам: Снижение процентных ставок позволит сделать лизинговые операции более привлекательными для предприятий․

- Упрощение процедур оформления лизинговых сделок: Упрощение процедур оформления лизинговых сделок позволит сократить время и издержки, связанные с получением лизингового финансирования․

- Развитие системы оценки рисков: Развитие системы оценки рисков позволит более точно оценивать кредитоспособность лизингополучателей и снизить риски лизинговых операций․

- Развитие информационных технологий: Использование информационных технологий для управления лизинговыми операциями позволит повысить их эффективность и снизить издержки․

- Развитие сотрудничества с лизинговыми компаниями: Сотрудничество с лизинговыми компаниями позволит банкам расширить свой охват рынка и предложить более широкий спектр лизинговых услуг․

Рекомендации для государственных органов:

- Увеличение объемов государственной поддержки лизинговых операций: Увеличение объемов государственной поддержки лизинговых операций, такой как субсидирование процентных ставок и предоставление гарантий, будет способствовать развитию лизингового рынка․

- Совершенствование правового регулирования лизинговых операций: Улучшение правовой защиты лизингодателей и лизингополучателей повысит привлекательность лизинговых операций для банков и предприятий․

- Развитие инфраструктуры лизингового рынка: Развитие инфраструктуры лизингового рынка, такой как создание специализированных лизинговых площадок и развитие системы обмена информацией, будет способствовать развитию лизингового рынка․

- Повышение финансовой грамотности предприятий: Повышение финансовой грамотности предприятий позволит им более эффективно использовать лизинговые инструменты для развития своего бизнеса․

Описание: Анализ текущего состояния и перспектив развития лизинговых операций в российских коммерческих банках, включая проблемы и рекомендации по улучшению․