Лизинговые операции в коммерческих банках

Нужен станок, но не хватает денег? Узнайте, как лизинг от коммерческих банков поможет вашему бизнесу расти! Гибкие условия, быстрое оформление, и никаких огромных первоначальных взносов. Получите оборудование мечты уже сегодня!

Лизинговые операции в коммерческих банках представляют собой сложный и многогранный финансовый инструмент‚ играющий важную роль в современной экономике. Они позволяют предприятиям получать доступ к необходимому оборудованию и технике без значительных первоначальных инвестиций‚ что особенно актуально в условиях ограниченного бюджета или быстро меняющихся технологий. Коммерческие банки‚ в свою очередь‚ получают возможность расширить спектр предоставляемых услуг и увеличить свою прибыльность‚ предлагая лизинговые продукты своим клиентам. Эта статья подробно рассматривает сущность лизинговых операций‚ их виды‚ преимущества и недостатки‚ а также роль коммерческих банков в этом процессе.

Что такое лизинг: Основные понятия

Лизинг – это форма финансирования‚ при которой лизингодатель (например‚ коммерческий банк) приобретает имущество и передает его лизингополучателю (предприятию) во временное пользование за определенную плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи‚ которые покрывают стоимость имущества‚ проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости‚ продлить срок лизинга или вернуть его лизингодателю. Фактически‚ лизинг является альтернативой кредиту‚ позволяя предприятиям использовать активы‚ не прибегая к прямому приобретению;

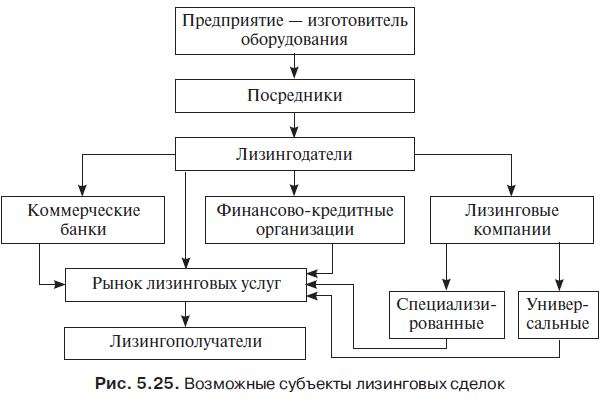

Основные участники лизинговой сделки:

- Лизингодатель: Сторона‚ приобретающая имущество и передающая его в лизинг. Чаще всего‚ это коммерческий банк или лизинговая компания.

- Лизингополучатель: Сторона‚ получающая имущество во временное пользование и выплачивающая лизинговые платежи; Это может быть любое юридическое лицо или индивидуальный предприниматель.

- Поставщик (продавец) имущества: Сторона‚ продающая имущество лизингодателю.

Виды лизинга‚ используемые коммерческими банками

Коммерческие банки предлагают различные виды лизинга‚ адаптированные к потребностям разных клиентов и специфике различных отраслей. Выбор конкретного вида лизинга зависит от многих факторов‚ включая тип имущества‚ срок использования‚ условия финансирования и налоговые последствия.

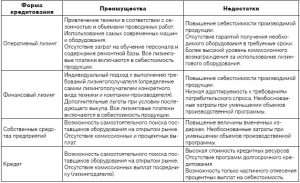

Финансовый лизинг (капитальный лизинг)

Финансовый лизинг предполагает‚ что лизингополучатель несет практически все риски и выгоды‚ связанные с владением имуществом. Срок финансового лизинга обычно сопоставим со сроком полезного использования имущества. По окончании срока лизинга лизингополучатель обычно выкупает имущество по остаточной стоимости‚ которая может быть символической. Фактически‚ финансовый лизинг является формой рассрочки или кредита‚ позволяющей предприятию постепенно выплачивать стоимость имущества.

Характеристики финансового лизинга:

- Длительный срок действия договора.

- Полная амортизация имущества в течение срока лизинга.

- Выкуп имущества лизингополучателем по окончании срока лизинга.

- Практически все риски и выгоды‚ связанные с владением имуществом‚ несет лизингополучатель.

Оперативный лизинг

Оперативный лизинг – это краткосрочная аренда имущества‚ при которой лизингодатель несет все риски и выгоды‚ связанные с владением имуществом. Срок оперативного лизинга обычно короче срока полезного использования имущества. По окончании срока лизинга имущество возвращается лизингодателю‚ который может сдавать его в лизинг повторно. Оперативный лизинг часто используется для финансирования автомобилей‚ компьютерной техники и другого оборудования‚ которое быстро устаревает или требует регулярного обслуживания.

Характеристики оперативного лизинга:

- Короткий срок действия договора.

- Неполная амортизация имущества в течение срока лизинга.

- Возврат имущества лизингодателю по окончании срока лизинга.

- Риски и выгоды‚ связанные с владением имуществом‚ несет лизингодатель.

- Лизингодатель отвечает за обслуживание и ремонт имущества.

Возвратный лизинг

Возвратный лизинг – это сделка‚ при которой предприятие продает свое имущество коммерческому банку (лизингодателю) и одновременно заключает с ним договор лизинга на это же имущество. Фактически‚ возвратный лизинг является формой финансирования‚ позволяющей предприятию получить денежные средства‚ используя свое имущество в качестве залога‚ но при этом продолжая использовать его в своей деятельности. Возвратный лизинг может быть полезен предприятиям‚ нуждающимся в срочном финансировании или желающим улучшить свои финансовые показатели.

Преимущества возвратного лизинга:

- Получение денежных средств без продажи имущества.

- Сохранение возможности использования имущества в своей деятельности.

- Улучшение финансовых показателей (например‚ снижение долговой нагрузки).

Международный лизинг

Международный лизинг – это сделка‚ в которой лизингодатель и лизингополучатель находятся в разных странах. Международный лизинг может быть полезен предприятиям‚ желающим приобрести оборудование у иностранных поставщиков или расширить свою деятельность за рубежом. Такой вид лизинга требует учета особенностей международного законодательства и валютного регулирования.

Роль коммерческих банков в лизинговых операциях

Коммерческие банки играют ключевую роль в развитии лизингового рынка. Они выступают в качестве лизингодателей‚ предоставляя предприятиям финансовые ресурсы для приобретения необходимого оборудования и техники. Банки также финансируют лизинговые компании‚ обеспечивая им доступ к капиталу для расширения своей деятельности. Кроме того‚ коммерческие банки предоставляют консультационные услуги‚ помогая предприятиям выбрать оптимальный вид лизинга и разработать эффективную финансовую стратегию.

Функции коммерческих банков в лизинговых операциях:

- Финансирование лизинговых сделок: Банки предоставляют кредиты лизинговым компаниям и напрямую финансируют лизингополучателей.

- Оценка кредитных рисков: Банки оценивают кредитоспособность лизингополучателей и определяют условия лизинговых сделок.

- Управление лизинговым портфелем: Банки управляют своим лизинговым портфелем‚ контролируя риски и обеспечивая прибыльность операций.

- Консультирование клиентов: Банки предоставляют консультационные услуги клиентам по вопросам лизинга.

Преимущества лизинга для предприятий

Лизинг предоставляет предприятиям ряд значительных преимуществ по сравнению с другими формами финансирования‚ такими как кредиты или собственные средства. Эти преимущества делают лизинг привлекательным инструментом для предприятий любого размера и из различных отраслей.

Экономия капитала

Лизинг позволяет предприятиям приобретать необходимое оборудование и технику без значительных первоначальных инвестиций. Это особенно важно для малых и средних предприятий‚ которые имеют ограниченный доступ к капиталу. Вместо того чтобы тратить крупные суммы на покупку активов‚ предприятия могут использовать свои средства для других целей‚ таких как развитие бизнеса‚ маркетинг или исследования и разработки.

Налоговые преимущества

Лизинговые платежи обычно относятся к расходам предприятия и уменьшают налогооблагаемую базу. Кроме того‚ лизингополучатель может ускорить амортизацию имущества‚ что также приводит к снижению налогов. Налоговые преимущества лизинга могут быть значительными‚ особенно для предприятий с высокой налоговой нагрузкой.

Гибкость и адаптивность

Лизинговые договоры могут быть адаптированы к потребностям конкретного предприятия. Лизингополучатель может выбрать срок лизинга‚ размер лизинговых платежей и другие условия договора. Это позволяет предприятиям получить финансирование‚ которое наилучшим образом соответствует их финансовым возможностям и бизнес-планам. Кроме того‚ лизинг позволяет предприятиям быстро обновлять свое оборудование и технику‚ не беспокоясь о продаже устаревших активов.

Улучшение финансовых показателей

Лизинг может улучшить финансовые показатели предприятия‚ такие как рентабельность активов‚ ликвидность и долговая нагрузка. Поскольку лизинговые активы не отражаются на балансе предприятия‚ они не увеличивают активы и обязательства. Это может улучшить показатели рентабельности и ликвидности. Кроме того‚ лизинг может снизить долговую нагрузку предприятия‚ поскольку лизинговые платежи не считаются долгом.

Упрощенная процедура оформления

Процедура оформления лизинга обычно проще и быстрее‚ чем получение кредита. Лизингодатель‚ как правило‚ требует меньше документов и предоставляет более гибкие условия финансирования. Это позволяет предприятиям быстро получить доступ к необходимому оборудованию и технике.

Риски‚ связанные с лизинговыми операциями

Несмотря на многочисленные преимущества‚ лизинг также сопряжен с определенными рисками‚ которые необходимо учитывать при принятии решения о финансировании. Эти риски могут быть связаны как с лизингодателем‚ так и с лизингополучателем.

Риски для лизингодателя:

- Кредитный риск: Риск неплатежеспособности лизингополучателя.

- Риск ликвидности: Риск неспособности продать или сдать в лизинг имущество после окончания срока лизинга.

- Риск устаревания: Риск того‚ что имущество устареет и потеряет свою стоимость.

- Риск повреждения или утраты имущества: Риск повреждения или утраты имущества в результате несчастного случая или других событий.

- Правовой риск: Риск изменения законодательства‚ которое может негативно повлиять на лизинговые операции.

Риски для лизингополучателя:

- Риск невыполнения обязательств: Риск неспособности выплачивать лизинговые платежи.

- Риск потери имущества: Риск потери имущества в случае банкротства лизингодателя.

- Риск изменения условий лизинга: Риск изменения условий лизинга со стороны лизингодателя.

- Операционный риск: Риск‚ связанный с эксплуатацией имущества (например‚ поломки‚ необходимость ремонта).

Тенденции развития лизингового рынка в России

Лизинговый рынок в России демонстрирует устойчивый рост в последние годы. Этому способствуют развитие экономики‚ увеличение инвестиций в основные средства и растущая потребность предприятий в финансировании. Кроме того‚ государство оказывает поддержку лизинговым операциям‚ предоставляя налоговые льготы и другие стимулы.

Основные тенденции развития лизингового рынка:

- Рост объемов лизинговых операций: Ожидается дальнейший рост объемов лизинговых операций в различных отраслях экономики.

- Развитие новых видов лизинга: Появляются новые виды лизинга‚ адаптированные к потребностям конкретных отраслей и клиентов.

- Усиление конкуренции: Усиливается конкуренция между лизинговыми компаниями и банками за клиентов.

- Развитие цифровых технологий: Внедряются цифровые технологии в лизинговые процессы‚ что упрощает и ускоряет оформление сделок.

- Расширение международного сотрудничества: Расширяется международное сотрудничество в области лизинга.

Регулирование лизинговых операций в России

Лизинговые операции в России регулируются Гражданским кодексом Российской Федерации‚ Федеральным законом «О финансовой аренде (лизинге)» и другими нормативными актами. Законодательство определяет основные понятия лизинга‚ права и обязанности участников лизинговой сделки‚ порядок заключения и расторжения договоров лизинга‚ а также другие вопросы‚ связанные с лизинговыми операциями.

Основные нормативные акты‚ регулирующие лизинговые операции:

- Гражданский кодекс Российской Федерации.

- Федеральный закон «О финансовой аренде (лизинге)».

- Налоговый кодекс Российской Федерации.

- Положения Центрального банка Российской Федерации.

Перспективы развития лизинговых операций в коммерческих банках

Лизинговые операции имеют большие перспективы развития в коммерческих банках. Они позволяют банкам расширить спектр предоставляемых услуг‚ увеличить свою прибыльность и укрепить свои позиции на рынке. Для успешного развития лизинговых операций банкам необходимо учитывать особенности лизингового рынка‚ разрабатывать конкурентоспособные лизинговые продукты и эффективно управлять рисками.

Описание: Узнайте все о лизинговых операциях в коммерческих банках: виды‚ преимущества‚ риски и перспективы. Информация о лизинговых операциях поможет вам принять взвешенное решение.