Лизинговые операции коммерческих банков

Ищешь способ обновить оборудование без кредитной кабалы? Лизинг от коммерческих банков – твой шанс! Гибкие условия, быстрое оформление, минимум головной боли. Узнай, как лизинг поможет твоему бизнесу взлететь!

Лизинговые операции коммерческих банков представляют собой сложный и многогранный процесс, требующий глубокого понимания финансового рынка, законодательства и специфики деятельности различных отраслей экономики․ В современных условиях, когда доступ к традиционному кредитованию становится все более затруднительным, лизинг выступает в качестве эффективного инструмента для финансирования инвестиций в основные средства․ Коммерческие банки, обладая значительными финансовыми ресурсами и опытом работы с корпоративными клиентами, играют ключевую роль в развитии лизингового рынка․ Однако, организация лизинговых операций в банках имеет свои особенности, обусловленные нормативными требованиями, спецификой управления рисками и необходимостью поддержания высокой рентабельности․

Роль и Значение Лизинга в Деятельности Коммерческих Банков

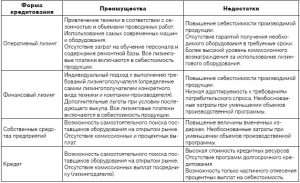

Лизинг является одной из форм финансирования инвестиций, при которой лизингодатель (в данном случае, коммерческий банк или его лизинговая компания) приобретает имущество и предоставляет его лизингополучателю (клиенту банка) во временное пользование за определенную плату․ По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить срок лизинга или вернуть имущество лизингодателю․ Для коммерческих банков лизинг представляет собой перспективное направление деятельности, позволяющее диверсифицировать источники дохода, расширить клиентскую базу и повысить конкурентоспособность на рынке финансовых услуг․

Преимущества лизинга для коммерческих банков:

- Диверсификация доходов: Лизинговые операции позволяют банку получать доход не только от традиционного кредитования, но и от лизинговых платежей, комиссий и других связанных услуг․

- Расширение клиентской базы: Лизинг привлекает клиентов, которые не могут или не хотят брать кредиты, но нуждаются в финансировании приобретения основных средств․

- Управление рисками: Лизинговое имущество остается в собственности банка до момента выкупа, что снижает кредитный риск․

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что уменьшает налогооблагаемую базу․

- Повышение конкурентоспособности: Предложение лизинговых услуг позволяет банку конкурировать с другими финансовыми институтами, предлагающими аналогичные продукты․

Нормативно-правовое Регулирование Лизинговых Операций Банков

Деятельность коммерческих банков в сфере лизинга регулируется законодательством Российской Федерации, в частности, Гражданским кодексом РФ, Федеральным законом «О финансовой аренде (лизинге)» и нормативными актами Центрального банка РФ․ Эти документы устанавливают требования к лизинговым компаниям, порядку заключения и исполнения договоров лизинга, правам и обязанностям сторон, а также к бухгалтерскому учету и налогообложению лизинговых операций․ Банкам необходимо строго соблюдать эти требования, чтобы избежать юридических рисков и санкций со стороны регулирующих органов․

Основные нормативные акты, регулирующие лизинговые операции банков:

- Гражданский кодекс Российской Федерации (статьи, посвященные аренде и финансовой аренде (лизингу))․

- Федеральный закон от 29 октября 1998 г․ N 164-ФЗ «О финансовой аренде (лизинге)»․

- Инструкция Банка России от 03․12․2012 N 139-И «Об обязательных нормативах банков»․ (Содержит требования к капиталу и резервам, связанным с лизинговыми операциями)․

- Положения Банка России, регулирующие бухгалтерский учет лизинговых операций․

- Федеральный закон от 07;08․2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»․

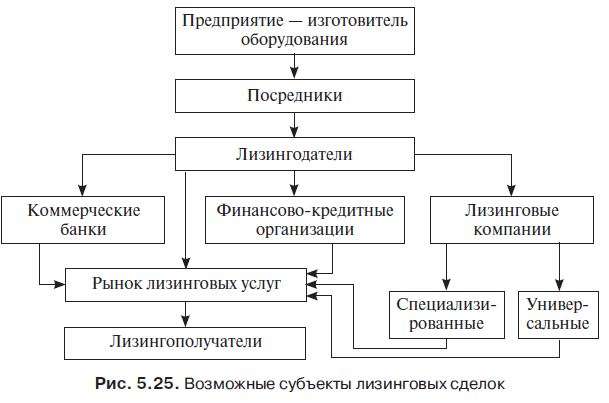

Организационная Структура Лизингового Подразделения Банка

Организация лизинговых операций в банке может осуществляться различными способами․ Один из вариантов – создание специализированного лизингового подразделения в структуре банка․ Это подразделение отвечает за весь цикл лизинговой сделки, от поиска клиентов и оценки рисков до заключения договора лизинга и контроля за его исполнением․ Другой вариант – создание дочерней лизинговой компании, которая будет специализироваться исключительно на лизинговых операциях․ В этом случае банк выступает в качестве акционера лизинговой компании и получает доход от ее деятельности в виде дивидендов․

Функции лизингового подразделения банка:

- Маркетинг и поиск клиентов: Привлечение потенциальных лизингополучателей, проведение маркетинговых исследований и продвижение лизинговых услуг․

- Оценка рисков: Анализ финансового состояния лизингополучателя, оценка рисков, связанных с лизинговым имуществом, и определение условий лизинговой сделки․

- Подготовка и заключение договоров лизинга: Разработка договоров лизинга, согласование условий с лизингополучателем и подписание договоров․

- Финансирование лизинговых сделок: Привлечение финансовых ресурсов для приобретения лизингового имущества․

- Контроль за исполнением договоров лизинга: Мониторинг платежей, проверка состояния лизингового имущества и решение проблемных ситуаций․

- Управление лизинговым имуществом: Страхование, техническое обслуживание и ремонт лизингового имущества․

- Реализация лизингового имущества: Продажа или сдача в аренду лизингового имущества после окончания срока лизинга․

Оценка Рисков в Лизинговых Операциях Коммерческих Банков

Лизинговые операции, как и любые другие финансовые операции, сопряжены с различными видами рисков․ Коммерческие банки должны тщательно оценивать и управлять этими рисками, чтобы минимизировать возможные убытки․ К основным видам рисков в лизинговых операциях относятся кредитный риск, риск ликвидности, операционный риск, рыночный риск и юридический риск․ Эффективное управление рисками является ключевым фактором успеха лизинговых операций банка․

Основные виды рисков в лизинговых операциях:

- Кредитный риск: Риск неплатежеспособности лизингополучателя и невыполнения им своих обязательств по договору лизинга․

- Риск ликвидности: Риск нехватки денежных средств для финансирования лизинговых сделок или для выполнения обязательств перед кредиторами․

- Операционный риск: Риск убытков, возникающих в результате ошибок, мошенничества, сбоев в работе информационных систем или других операционных проблем․

- Рыночный риск: Риск убытков, связанных с изменением рыночных условий, таких как процентные ставки, валютные курсы или цены на лизинговое имущество․

- Юридический риск: Риск убытков, связанных с несоблюдением законодательства, нарушением условий договоров или возникновением судебных споров․

Финансовый Анализ Лизинговых Проектов

Прежде чем принять решение о финансировании лизингового проекта, коммерческий банк должен провести тщательный финансовый анализ․ Этот анализ включает в себя оценку финансового состояния лизингополучателя, анализ денежных потоков, связанных с лизинговым проектом, и расчет показателей рентабельности и риска․ Результаты финансового анализа позволяют банку оценить целесообразность финансирования проекта и определить оптимальные условия лизинговой сделки․

Основные показатели, используемые при финансовом анализе лизинговых проектов:

- Чистый дисконтированный доход (NPV): Показатель, отражающий разницу между приведенной стоимостью будущих денежных потоков и первоначальными инвестициями․

- Внутренняя норма доходности (IRR): Ставка дисконтирования, при которой NPV равен нулю․

- Срок окупаемости: Время, необходимое для возврата первоначальных инвестиций․

- Коэффициент покрытия долга (DSCR): Показатель, отражающий способность лизингополучателя обслуживать свои долги по лизинговым платежам․

- Анализ чувствительности: Оценка влияния изменений ключевых параметров (например, процентных ставок, цен на лизинговое имущество) на финансовые результаты проекта․

Особенности Бухгалтерского Учета Лизинговых Операций в Банках

Бухгалтерский учет лизинговых операций в банках ведется в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО)․ Основной принцип бухгалтерского учета лизинговых операций заключается в разделении финансового лизинга (аренды) и операционного лизинга (аренды)․ При финансовом лизинге лизинговое имущество учитывается на балансе лизингополучателя, а при операционном лизинге – на балансе лизингодателя․ Правильный учет лизинговых операций позволяет банку достоверно отражать финансовое состояние и результаты деятельности․

Основные принципы бухгалтерского учета лизинговых операций:

- Разделение финансового и операционного лизинга: Определение критериев, по которым лизинг классифицируется как финансовый или операционный․

- Учет лизингового имущества: Отражение лизингового имущества на балансе лизингополучателя (при финансовом лизинге) или лизингодателя (при операционном лизинге)․

- Учет лизинговых платежей: Разделение лизинговых платежей на основную сумму долга и проценты․

- Начисление амортизации: Начисление амортизации лизингового имущества в соответствии с установленными нормами․

- Отражение операций по выкупу лизингового имущества: Учет выкупа лизингового имущества лизингополучателем по окончании срока лизинга․

Налогообложение Лизинговых Операций Коммерческих Банков

Налогообложение лизинговых операций коммерческих банков регулируется Налоговым кодексом Российской Федерации․ Лизинговые платежи облагаются налогом на добавленную стоимость (НДС)․ Кроме того, лизингодатель уплачивает налог на прибыль с дохода, полученного от лизинговых операций․ Лизингополучатель может относить лизинговые платежи на расходы, уменьшая налогооблагаемую базу по налогу на прибыль․ Правильное планирование налогов позволяет банку оптимизировать налоговые платежи и повысить рентабельность лизинговых операций․

Основные налоги, связанные с лизинговыми операциями:

- Налог на добавленную стоимость (НДС): Облагаются лизинговые платежи․

- Налог на прибыль: Уплачивается лизингодателем с дохода, полученного от лизинговых операций․

- Налог на имущество организаций: Уплачивается собственником лизингового имущества (лизингодателем или лизингополучателем, в зависимости от вида лизинга)․

Тенденции Развития Лизингового Рынка в России

Лизинговый рынок в России демонстрирует устойчивый рост в последние годы․ Этому способствуют такие факторы, как растущий спрос на финансирование инвестиций в основные средства, развитие малого и среднего бизнеса, а также поддержка лизинговых операций со стороны государства․ В будущем ожидается дальнейшее развитие лизингового рынка, в т․ч․ за счет расширения спектра лизинговых услуг, развития новых технологий и повышения доступности лизинга для различных категорий клиентов․ Коммерческие банки, обладая значительным потенциалом, могут сыграть ключевую роль в этом развитии․

Перспективы развития лизингового рынка:

- Рост объемов лизинговых операций: Увеличение спроса на лизинг со стороны предприятий различных отраслей экономики․

- Расширение спектра лизинговых услуг: Развитие новых видов лизинга, таких как оперативный лизинг, возвратный лизинг и лизинг персонала․

- Развитие новых технологий: Использование информационных технологий для автоматизации лизинговых процессов и повышения эффективности управления рисками․

- Повышение доступности лизинга: Снижение требований к лизингополучателям и упрощение процедуры оформления лизинговых сделок․

- Государственная поддержка лизинговых операций: Предоставление льгот и субсидий лизинговым компаниям и лизингополучателям․

Описание: Статья раскрывает особенности организации лизинговых операций коммерческими банками, включая нормативное регулирование и оценку рисков․