Лизинг и факторинг как инструменты финансирования для корпоративных клиентов банков

Лизинг и факторинг от банка – это как турбонаддув для твоего бизнеса! Получи активы и деньги без огромных вложений. Узнай, как это работает и какие выгоды тебя ждут!

Лизинг и факторинг являются ключевыми финансовыми инструментами‚ которые банки предлагают своим корпоративным клиентам для оптимизации денежных потоков и финансирования инвестиций. Оба эти инструмента позволяют предприятиям получать необходимые активы и оборотные средства без немедленного привлечения значительных капиталовложений. В этой статье мы подробно рассмотрим‚ что такое лизинг и факторинг‚ как они работают в контексте банковской деятельности‚ и какие преимущества и недостатки они представляют для бизнеса. Понимание этих концепций крайне важно для любого предпринимателя‚ стремящегося к устойчивому росту и финансовой стабильности.

Лизинг: аренда с правом выкупа

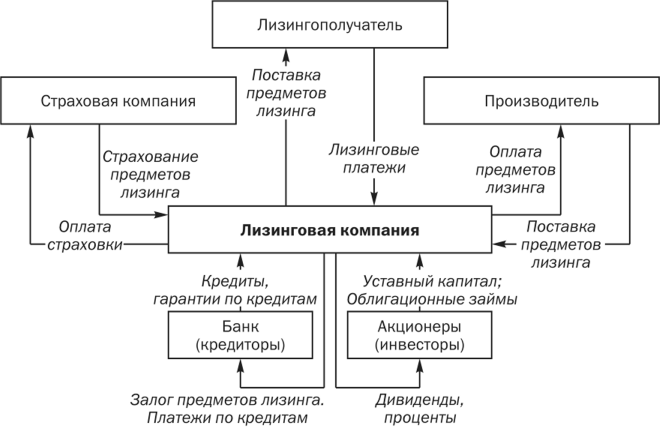

Лизинг‚ по сути‚ представляет собой форму аренды‚ но с важным отличием – возможностью последующего выкупа арендованного имущества. Это финансовый инструмент‚ позволяющий компаниям использовать необходимые активы (например‚ оборудование‚ транспорт‚ недвижимость) без необходимости немедленной покупки. Банк или лизинговая компания приобретает актив и передает его в пользование лизингополучателю за определенную плату на оговоренный срок. По истечении срока лизинга лизингополучатель может выкупить актив по остаточной стоимости‚ продлить договор лизинга или вернуть актив лизингодателю.

Виды лизинга

Существует несколько основных видов лизинга‚ каждый из которых обладает своими особенностями и подходит для разных ситуаций:

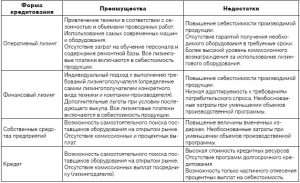

- Финансовый лизинг (капитальный лизинг): Это долгосрочный договор‚ при котором риски и выгоды‚ связанные с владением активом‚ практически полностью переходят к лизингополучателю. По окончании срока лизинга актив обычно переходит в собственность лизингополучателя.

- Оперативный лизинг (аренда): Это краткосрочный договор‚ при котором риски и выгоды‚ связанные с владением активом‚ остаются у лизингодателя. Лизингополучатель использует актив в течение определенного периода и возвращает его лизингодателю по истечении срока договора.

- Возвратный лизинг: Компания продает свой актив банку или лизинговой компании‚ а затем берет этот же актив в лизинг. Это позволяет компании получить необходимые денежные средства и продолжать использовать актив.

Преимущества лизинга

Лизинг предлагает ряд преимуществ для бизнеса:

- Сохранение капитала: Лизинг позволяет компаниям использовать дорогостоящие активы без значительных единовременных затрат‚ что освобождает капитал для других целей.

- Налоговые льготы: Лизинговые платежи часто относятся на расходы‚ что снижает налогооблагаемую базу.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять оборудование‚ не беспокоясь о его устаревании.

- Гибкость: Условия лизинга могут быть адаптированы к потребностям конкретной компании.

- Улучшение финансовой отчетности: В некоторых случаях лизинг может улучшить показатели финансовой отчетности‚ такие как рентабельность активов.

Недостатки лизинга

Несмотря на свои преимущества‚ лизинг имеет и некоторые недостатки:

- Более высокие общие затраты: Общие затраты по лизингу‚ как правило‚ выше‚ чем при покупке актива за счет собственных средств или кредита.

- Ограничения на использование: Лизинговый договор может содержать ограничения на использование актива.

- Риск потери актива: В случае невыполнения условий договора лизингодатель может изъять актив.

- Зависимость от лизингодателя: Лизингополучатель зависит от лизингодателя в вопросах обслуживания и ремонта актива.

Факторинг: финансирование дебиторской задолженности

Факторинг – это финансовая операция‚ при которой компания продает свою дебиторскую задолженность (счета-фактуры) банку или факторинговой компании со скидкой. Фактор (банк или факторинговая компания) берет на себя ответственность за взыскание дебиторской задолженности и предоставляет компании финансирование‚ необходимое для поддержания ее деятельности. Это позволяет компании немедленно получать денежные средства за товары или услуги‚ которые были предоставлены в кредит‚ улучшая тем самым денежный поток и оборотный капитал.

Виды факторинга

Существуют различные виды факторинга‚ отличающиеся по степени вовлеченности фактора и ответственности за взыскание долгов:

- Факторинг с правом регресса: Если дебитор не оплачивает счет‚ факторинговая компания имеет право потребовать возврата выплаченных средств от компании-поставщика. В этом случае компания-поставщик несет риск неплатежа.

- Факторинг без права регресса: Факторинговая компания берет на себя риск неплатежа дебитора. Если дебитор не оплачивает счет‚ компания-поставщик не обязана возвращать выплаченные средства. Этот вид факторинга‚ как правило‚ дороже.

- Конфиденциальный факторинг: Дебиторы не уведомляются о том‚ что их счета были переданы факторинговой компании. Компания-поставщик продолжает самостоятельно взаимодействовать с дебиторами‚ а факторинговая компания оказывает финансовые услуги «за кулисами».

- Открытый факторинг: Дебиторы уведомляются о том‚ что их счета были переданы факторинговой компании‚ и они должны оплачивать счета непосредственно факторинговой компании.

Преимущества факторинга

Факторинг предоставляет компаниям следующие преимущества:

- Улучшение денежного потока: Факторинг позволяет компаниям немедленно получать денежные средства за товары или услуги‚ которые были предоставлены в кредит‚ что улучшает денежный поток и оборотный капитал.

- Снижение риска неплатежей: При факторинге без права регресса факторинговая компания берет на себя риск неплатежа дебитора.

- Упрощение управления дебиторской задолженностью: Факторинговая компания берет на себя ответственность за взыскание дебиторской задолженности‚ что освобождает ресурсы компании-поставщика.

- Рост продаж: Факторинг позволяет компаниям предлагать более выгодные условия оплаты своим клиентам‚ что может способствовать росту продаж.

- Финансирование роста: Факторинг может быть использован для финансирования роста компании‚ например‚ для расширения производства или выхода на новые рынки.

Недостатки факторинга

Факторинг также имеет некоторые недостатки:

- Стоимость: Факторинг‚ как правило‚ дороже‚ чем другие виды финансирования‚ такие как кредиты.

- Потеря контроля над дебиторской задолженностью: Компания-поставщик теряет контроль над процессом взыскания дебиторской задолженности.

- Возможный негативный имидж: Некоторые клиенты могут негативно отреагировать на то‚ что их счета были переданы факторинговой компании.

- Зависимость от фактора: Компания-поставщик становится зависимой от факторинговой компании в вопросах финансирования.

Сравнение лизинга и факторинга

Хотя лизинг и факторинг являются финансовыми инструментами‚ предназначенными для улучшения финансового положения компании‚ они решают разные задачи. Лизинг предназначен для приобретения активов в пользование‚ в то время как факторинг предназначен для ускорения получения денежных средств от дебиторской задолженности. Выбор между лизингом и факторингом зависит от конкретных потребностей и целей компании.

Когда следует выбирать лизинг?

Лизинг является подходящим выбором в следующих ситуациях:

- Компания нуждается в дорогостоящем оборудовании или транспорте‚ но не хочет или не может позволить себе его покупку.

- Компания хочет сохранить капитал для других целей.

- Компания хочет получить налоговые льготы.

- Компания хочет регулярно обновлять оборудование.

Когда следует выбирать факторинг?

Факторинг является подходящим выбором в следующих ситуациях:

- Компания сталкивается с проблемами с денежным потоком из-за задержек в оплате счетов.

- Компания хочет снизить риск неплатежей.

- Компания хочет упростить управление дебиторской задолженностью.

- Компания хочет профинансировать рост.

Пример использования лизинга и факторинга в банке

Представим себе производственную компанию‚ которой необходимо новое оборудование для расширения производства. Компания может взять оборудование в лизинг у банка. Банк приобретает необходимое оборудование и передает его компании в пользование за ежемесячную плату. Это позволяет компании начать использовать новое оборудование немедленно‚ не тратя значительные средства на его покупку. Одновременно с этим‚ компания может использовать факторинг для финансирования своей дебиторской задолженности. Когда компания продает свою продукцию в кредит‚ она может продать счета-фактуры банку со скидкой и получить немедленные денежные средства; Это позволяет компании поддерживать устойчивый денежный поток и обеспечивать своевременное выполнение своих обязательств.

В этом примере банк выступает одновременно лизингодателем и фактором‚ предоставляя компании комплексные финансовые услуги‚ направленные на поддержку ее роста и развития. Банк‚ предлагая эти услуги‚ не только получает прибыль‚ но и способствует развитию реального сектора экономики. Важно отметить‚ что успех использования лизинга и факторинга зависит от тщательного анализа финансовой ситуации компании и правильного выбора условий договора.

Лизинг и факторинг — это мощные инструменты‚ которые банки предоставляют бизнесу. Понимание их особенностей и правильное применение может значительно улучшить финансовое состояние компании. При выборе между лизингом и факторингом необходимо учитывать конкретные потребности и цели бизнеса. Консультация с финансовым экспертом поможет принять правильное решение.