Лизинг и факторинг как инструменты финансирования бизнеса

Узнайте, как лизинг и факторинг помогут вашему бизнесу расти быстрее и эффективнее! Забудьте о финансовых трудностях и откройте новые горизонты!

В современном мире бизнеса, где конкуренция становится все более жесткой, финансовые инструменты играют ключевую роль в обеспечении устойчивого развития и роста компаний. Банки, как основные участники финансового рынка, предлагают широкий спектр услуг, направленных на удовлетворение потребностей различных клиентов. Среди множества банковских операций особое место занимают лизинг и факторинг – два эффективных инструмента, позволяющих предприятиям оптимизировать финансовые потоки, привлекать инвестиции и повышать конкурентоспособность. Изучение этих операций позволяет глубже понять механизмы финансирования бизнеса и оценить их потенциал для достижения стратегических целей. В данной статье мы подробно рассмотрим сущность лизинга и факторинга, их виды, преимущества и недостатки, а также особенности применения в различных отраслях экономики.

Что такое Лизинг?

Лизинг – это финансовая аренда имущества, при которой лизингодатель (обычно банк или лизинговая компания) приобретает определенное имущество и передает его во временное пользование лизингополучателю (предприятию) за определенную плату на установленный срок. По истечении срока лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, продлить срок аренды или вернуть его лизингодателю. Лизинг является привлекательной альтернативой кредиту, так как позволяет предприятиям использовать необходимое оборудование или транспорт без значительных первоначальных инвестиций.

Виды Лизинга

Лизинг классифицируется по различным критериям, каждый из которых определяет особенности взаимоотношений между лизингодателем и лизингополучателем.

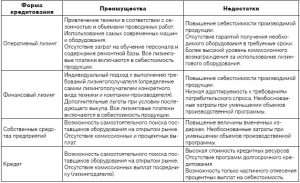

- Финансовый лизинг (капитальный лизинг): Предполагает полную амортизацию имущества в течение срока лизинга. По сути, это скрытая форма кредитования, при которой лизингополучатель фактически выплачивает стоимость имущества лизингодателю. По окончании срока лизинга право собственности обычно переходит к лизингополучателю.

- Оперативный лизинг: Предполагает неполную амортизацию имущества в течение срока лизинга. Риск морального износа и обслуживания имущества несет лизингодатель. По окончании срока лизинга имущество возвращается лизингодателю, который может сдать его в аренду повторно.

- Возвратный лизинг: Предприятие продает свое имущество лизинговой компании и одновременно заключает договор лизинга на это же имущество. Это позволяет предприятию получить необходимые финансовые средства и продолжать использовать имущество в своей деятельности.

- Международный лизинг: Предполагает участие лизингодателя и лизингополучателя, находящихся в разных странах. Регулируется международными соглашениями и национальным законодательством каждой страны.

Преимущества Лизинга

Лизинг обладает рядом преимуществ как для лизингополучателя, так и для лизингодателя.

- Для лизингополучателя:

- Экономия на первоначальных инвестициях: Не требуется единовременная выплата всей стоимости имущества.

- Налоговые льготы: Лизинговые платежи относятся на себестоимость, что уменьшает налогооблагаемую базу.

- Гибкость условий: Возможность согласования индивидуальных условий лизинга, учитывающих потребности предприятия.

- Ускоренная амортизация: Возможность применения механизма ускоренной амортизации, что также уменьшает налогооблагаемую базу.

- Обновление оборудования: Возможность замены устаревшего оборудования на новое по истечении срока лизинга.

- Для лизингодателя:

- Получение прибыли: Лизинговые платежи включают в себя процентную ставку, обеспечивающую доходность лизинговой операции.

- Обеспечение возвратности средств: Имущество остается в собственности лизингодателя до полного погашения лизинговых платежей.

- Расширение клиентской базы: Лизинг позволяет привлечь клиентов, которые не имеют возможности приобрести имущество за счет собственных средств или кредита.

Недостатки Лизинга

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки.

- Для лизингополучателя:

- Более высокая стоимость по сравнению с кредитом: Лизинговые платежи обычно выше, чем процентные платежи по кредиту.

- Ограничения по использованию имущества: Лизинговый договор может содержать ограничения по использованию имущества.

- Риск изъятия имущества: В случае невыплаты лизинговых платежей лизингодатель имеет право изъять имущество.

- Для лизингодателя:

- Риск неплатежей: Существует риск невыплаты лизинговых платежей лизингополучателем.

- Риск повреждения или утраты имущества: Лизингодатель несет риск повреждения или утраты имущества в течение срока лизинга.

- Риск изменения законодательства: Изменения в законодательстве могут повлиять на прибыльность лизинговых операций.

Что такое Факторинг?

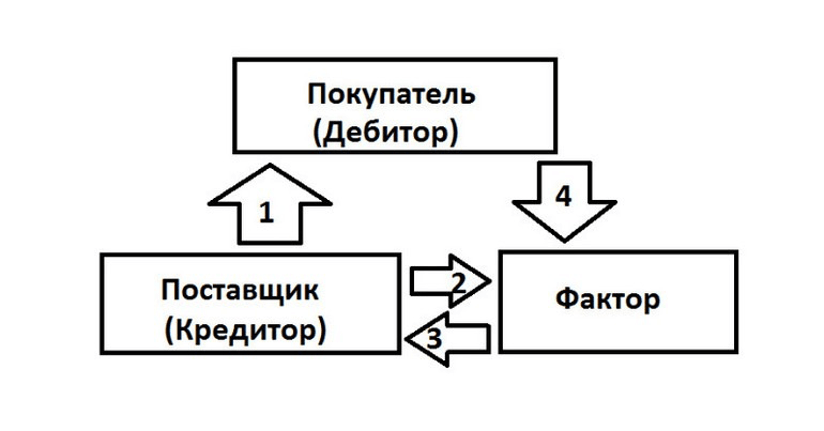

Факторинг – это комплекс финансовых услуг, включающий финансирование под уступку дебиторской задолженности, управление дебиторской задолженностью и страхование кредитных рисков. Факторинг позволяет поставщикам товаров и услуг получать оплату за свои поставки до наступления срока платежа, установленного договором с покупателем. Фактором обычно выступает банк или специализированная факторинговая компания.

Виды Факторинга

Факторинг классифицируется по различным признакам, в зависимости от условий финансирования и рисков.

- Факторинг с правом регресса: В случае неплатежа покупателя фактор имеет право потребовать возврата выплаченных средств от поставщика. Риск неплатежа несет поставщик.

- Факторинг без права регресса: В случае неплатежа покупателя фактор не имеет права требовать возврата выплаченных средств от поставщика. Риск неплатежа несет фактор.

- Открытый факторинг: Покупатель уведомляется о том, что поставщик использует факторинговое финансирование.

- Закрытый факторинг: Покупатель не уведомляется о том, что поставщик использует факторинговое финансирование.

- Международный факторинг: Предполагает участие поставщика и покупателя, находящихся в разных странах.

Преимущества Факторинга

Факторинг предоставляет значительные преимущества для поставщиков товаров и услуг.

- Ускорение оборачиваемости капитала: Поставщик получает оплату за свои поставки до наступления срока платежа, что позволяет быстрее реинвестировать средства в производство.

- Улучшение финансовой устойчивости: Факторинг позволяет снизить зависимость от дебиторской задолженности и повысить ликвидность предприятия.

- Снижение кредитных рисков: При факторинге без права регресса фактор берет на себя риск неплатежа покупателя.

- Оптимизация управления дебиторской задолженностью: Фактор берет на себя функции по управлению дебиторской задолженностью, включая выставление счетов, контроль за оплатой и взыскание задолженности.

- Расширение возможностей для роста: Факторинг позволяет поставщикам принимать больше заказов и увеличивать объемы продаж.

Недостатки Факторинга

Несмотря на преимущества, факторинг имеет и некоторые недостатки.

- Высокая стоимость: Комиссия фактора может быть выше, чем процентная ставка по кредиту.

- Зависимость от фактора: Поставщик становится зависимым от фактора в вопросах финансирования и управления дебиторской задолженностью.

- Риск ухудшения отношений с покупателем: В случае открытого факторинга покупатель может негативно отнестись к использованию факторингового финансирования поставщиком.

- Ограничения по сумме финансирования: Фактор может устанавливать ограничения по сумме финансирования, исходя из кредитоспособности поставщика и покупателя.

Сравнение Лизинга и Факторинга

Лизинг и факторинг – это два разных финансовых инструмента, предназначенных для решения различных задач. Лизинг предназначен для финансирования приобретения основных средств, в то время как факторинг предназначен для финансирования оборотного капитала.

| Характеристика | Лизинг | Факторинг |

|---|---|---|

| Объект финансирования | Основные средства (оборудование, транспорт, недвижимость) | Дебиторская задолженность |

| Цель финансирования | Приобретение основных средств без значительных первоначальных инвестиций | Ускорение оборачиваемости капитала и улучшение финансовой устойчивости |

| Участники | Лизингодатель, лизингополучатель | Поставщик, покупатель, фактор |

| Срок финансирования | Среднесрочный и долгосрочный | Краткосрочный |

| Обеспечение | Имущество, передаваемое в лизинг | Дебиторская задолженность |

Применение Лизинга и Факторинга в Различных Отраслях

Лизинг и факторинг широко используются в различных отраслях экономики, каждая из которых имеет свои особенности применения этих инструментов.

Лизинг

- Транспортная отрасль: Лизинг автомобилей, грузовиков, самолетов, судов.

- Строительная отрасль: Лизинг строительной техники и оборудования.

- Производственная отрасль: Лизинг производственного оборудования и станков.

- Сельскохозяйственная отрасль: Лизинг сельскохозяйственной техники и оборудования.

- Медицинская отрасль: Лизинг медицинского оборудования.

Факторинг

- Торговая отрасль: Факторинг поставок товаров.

- Производственная отрасль: Факторинг поставок сырья и материалов.

- Транспортная отрасль: Факторинг транспортных услуг.

- Строительная отрасль: Факторинг строительных услуг.

- IT-отрасль: Факторинг услуг по разработке программного обеспечения.

Факторы, Влияющие на Выбор Лизинга или Факторинга

Выбор между лизингом и факторингом зависит от ряда факторов, которые необходимо учитывать при принятии решения.

- Потребности предприятия: Необходимо определить, какие финансовые потребности необходимо удовлетворить – приобретение основных средств или финансирование оборотного капитала.

- Финансовое состояние предприятия: Необходимо оценить финансовую устойчивость предприятия и его кредитоспособность.

- Стоимость финансирования: Необходимо сравнить стоимость лизинга и факторинга с альтернативными источниками финансирования, такими как кредит.

- Налоговые последствия: Необходимо учитывать налоговые льготы и последствия, связанные с использованием лизинга и факторинга.

- Риски: Необходимо оценить риски, связанные с использованием лизинга и факторинга, и принять меры по их минимизации.

Перспективы Развития Лизинга и Факторинга в России

Российский рынок лизинга и факторинга имеет значительный потенциал для развития. Этому способствуют такие факторы, как растущая потребность предприятий в финансировании, развитие малого и среднего бизнеса, а также государственная поддержка лизинговых и факторинговых операций. Однако, развитию рынка препятствуют такие факторы, как высокая стоимость финансирования, нестабильная экономическая ситуация и несовершенство законодательства. Несмотря на это, лизинг и факторинг продолжают оставаться важными инструментами финансирования бизнеса в России, и их роль будет только возрастать в будущем.

Лизинг и факторинг, как финансовые инструменты, играют важную роль в развитии бизнеса. Они предоставляют предприятиям возможности для финансирования и оптимизации финансовых потоков, способствуя росту и повышению конкурентоспособности. Выбор между лизингом и факторингом зависит от конкретных потребностей и целей предприятия. Знание особенностей лизинга и операций факторинга позволяет принимать обоснованные решения и эффективно управлять финансами.

Описание: Узнайте все об операциях банков, таких как лизинг и факторинг, их видах, преимуществах и применении в различных отраслях экономики. Подробный анализ операций лизинга и факторинга.