Лизинг банка: основные понятия и преимущества

Мечтаешь о новом оборудовании, но не хочешь влезать в кредиты? Лизинг от банка – твой шанс! Гибкие условия, быстрое оформление, и имущество уже работает на тебя. Узнай, как это работает!

Лизинг – это финансовый инструмент, который позволяет компаниям и частным лицам пользоваться необходимым имуществом, не приобретая его в собственность. Это своего рода аренда с возможностью последующего выкупа. Лизинг банка, в частности, предлагает финансирование приобретения имущества через лизинговую компанию, которая является дочерней структурой или партнером банка. Данный инструмент становится все более популярным, поскольку предоставляет гибкие условия финансирования и позволяет избежать крупных единовременных затрат. Понимание принципов работы лизинга банка критически важно для принятия взвешенного решения о финансировании.

Основные понятия лизинга

Прежде чем углубиться в специфику лизинга банка, необходимо четко понимать основные термины и концепции, лежащие в основе этой финансовой операции.

Участники лизинговой сделки

- Лизингодатель: Компания, которая приобретает имущество и передает его в пользование лизингополучателю. В случае лизинга банка, лизингодателем обычно выступает лизинговая компания, аффилированная с банком.

- Лизингополучатель: Компания или частное лицо, которое получает имущество во временное пользование и выплачивает лизинговые платежи.

- Поставщик: Продавец имущества, которое приобретается для передачи в лизинг.

Типы лизинга

Существует несколько основных типов лизинга, каждый из которых имеет свои особенности и предназначен для различных целей:

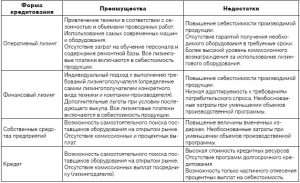

- Финансовый лизинг (капитальный лизинг): По сути, это долгосрочная аренда с последующим выкупом имущества по остаточной стоимости. В течение срока лизинга лизингополучатель выплачивает полную стоимость имущества, а по окончании срока становится его владельцем.

- Оперативный лизинг (аренда): Краткосрочная аренда имущества, при которой лизингодатель несет ответственность за его обслуживание и ремонт. По окончании срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Компания продает свое имущество лизинговой компании и затем берет его в лизинг обратно. Это позволяет компании получить финансирование, не теряя возможности использовать имущество.

Преимущества лизинга банка

Лизинг банка предоставляет ряд значительных преимуществ как для бизнеса, так и для частных лиц. Рассмотрим их подробнее.

- Сохранение оборотного капитала: Лизинг позволяет приобретать необходимое оборудование и транспорт, не отвлекая значительные средства из оборота компании. Это особенно важно для развивающихся предприятий, которые нуждаются в инвестициях в развитие, а не в замораживании капитала в основных средствах.

- Налоговые преимущества: Лизинговые платежи, как правило, относятся на затраты, что снижает налогооблагаемую базу; Кроме того, лизингополучатель может применять ускоренную амортизацию имущества, что также позволяет уменьшить налог на прибыль.

- Гибкость финансирования: Лизинговые компании предлагают различные условия лизинга, адаптированные к потребностям конкретного клиента. Можно выбрать срок лизинга, размер первоначального взноса и график платежей.

- Обновление основных средств: По окончании срока лизинга можно вернуть имущество лизингодателю и взять в лизинг новое, более современное оборудование. Это позволяет компании поддерживать конкурентоспособность, не тратя значительные средства на покупку нового оборудования.

- Упрощенная процедура оформления: Оформление лизинговой сделки обычно проще и быстрее, чем получение банковского кредита. Требования к заемщику также могут быть менее жесткими.

- Приобретение автомобиля без крупного кредита: Лизинг автомобиля позволяет пользоваться новым автомобилем, выплачивая ежемесячные платежи. По окончании срока лизинга можно выкупить автомобиль или вернуть его лизинговой компании.

- Возможность смены автомобиля: Лизинг предоставляет возможность регулярно обновлять автомобиль, не беспокоясь о его продаже и покупке нового.

- Включенное обслуживание: В некоторые лизинговые программы включены услуги по техническому обслуживанию и страхованию автомобиля, что упрощает его эксплуатацию.

Недостатки лизинга

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки, которые следует учитывать при принятии решения;

- Переплата: Общая сумма лизинговых платежей обычно превышает стоимость имущества, поскольку включает в себя проценты и комиссионные лизинговой компании.

- Ограничения в использовании: В лизинговом договоре могут быть предусмотрены ограничения на использование имущества, например, на его перемещение или переоборудование.

- Риск потери имущества: В случае невыплаты лизинговых платежей лизингодатель имеет право изъять имущество.

- Ограниченное право собственности: До момента выкупа автомобиля лизингополучатель не является его владельцем и не может, например, продать его.

- Штрафы за досрочное расторжение: В случае досрочного расторжения договора лизинга лизингополучатель может быть обязан выплатить штраф.

Лизинг банка: Специфика и особенности

Лизинг банка, как было упомянуто ранее, осуществляется через лизинговую компанию, которая является дочерней структурой или партнером банка. Это привносит в лизинговую сделку ряд дополнительных нюансов и преимуществ.

Преимущества лизинга через банк

- Более низкие процентные ставки: Банки обычно имеют доступ к более дешевому финансированию, чем независимые лизинговые компании, что позволяет им предлагать более выгодные условия лизинга.

- Широкий спектр услуг: Банки могут предлагать своим клиентам комплексные финансовые решения, включающие не только лизинг, но и кредитование, расчетно-кассовое обслуживание и другие услуги.

- Надежность и стабильность: Банки, как правило, являются более надежными и стабильными финансовыми институтами, чем небольшие лизинговые компании.

- Упрощенная процедура оформления: Для клиентов банка, уже имеющих счет и кредитную историю, процедура оформления лизинга может быть упрощена.

Недостатки лизинга через банк

- Более жесткие требования к заемщику: Банки обычно предъявляют более высокие требования к финансовому состоянию и кредитной истории лизингополучателя, чем независимые лизинговые компании.

- Меньшая гибкость условий: Условия лизинга, предлагаемые банками, могут быть менее гибкими, чем условия, предлагаемые независимыми лизинговыми компаниями.

Как выбрать лизинговую компанию (банк)

Выбор лизинговой компании – это ответственный шаг, который может существенно повлиять на эффективность лизинговой сделки. При выборе следует учитывать несколько ключевых факторов;

Критерии выбора

- Репутация и надежность: Изучите отзывы о компании, ее финансовое состояние и опыт работы на рынке. Предпочтение следует отдавать компаниям с хорошей репутацией и положительными отзывами клиентов.

- Условия лизинга: Сравните условия лизинга, предлагаемые различными компаниями, включая процентные ставки, сроки лизинга, размер первоначального взноса и график платежей. Обратите внимание на наличие скрытых комиссий и штрафов.

- Ассортимент предлагаемого имущества: Убедитесь, что компания предлагает в лизинг имущество, которое вам необходимо; Некоторые компании специализируются на определенных видах имущества, например, на автомобилях или строительной технике.

- Качество обслуживания: Оцените качество обслуживания, предоставляемого компанией. Обратите внимание на скорость обработки заявок, профессионализм сотрудников и готовность оказывать поддержку в процессе лизинга.

- Дополнительные услуги: Узнайте, какие дополнительные услуги предлагает компания, например, страхование, техническое обслуживание и консультации.

Сравнение предложений

После того как вы определили несколько потенциальных лизинговых компаний, необходимо тщательно сравнить их предложения. Для этого можно использовать сравнительные таблицы или онлайн-калькуляторы. Обратите внимание на следующие параметры:

- Эффективная процентная ставка: Отражает реальную стоимость лизинга, учитывая все комиссии и платежи.

- Размер ежемесячного платежа: Определяет финансовую нагрузку на ваш бюджет.

- Общая сумма переплаты: Показывает, сколько вы переплатите за имущество по сравнению с его покупкой.

- Условия досрочного расторжения: Определяют ваши права и обязанности в случае, если вы захотите досрочно расторгнуть договор лизинга.

Процедура оформления лизинга банка

Процедура оформления лизинга в банке обычно включает несколько этапов:

- Подача заявки: Заполните заявку на лизинг и предоставьте необходимые документы, подтверждающие вашу финансовую состоятельность.

- Анализ заявки: Банк проведет анализ вашей заявки и оценит вашу кредитоспособность.

- Согласование условий: Если ваша заявка будет одобрена, банк предложит вам условия лизинга, которые необходимо согласовать.

- Подписание договора: После согласования условий подпишите договор лизинга.

- Оплата первоначального взноса: Оплатите первоначальный взнос, если он предусмотрен договором.

- Получение имущества: Получите имущество в пользование.

Документы, необходимые для оформления лизинга

Для оформления лизинга необходимо предоставить определенный пакет документов. Список документов может варьироватся в зависимости от лизинговой компании и типа имущества, но обычно включает следующие:

Для юридических лиц

- Учредительные документы: Устав, учредительный договор, свидетельство о регистрации.

- Финансовая отчетность: Бухгалтерский баланс, отчет о прибылях и убытках за последние несколько лет.

- Справка из банка об открытии счета: Подтверждение наличия расчетного счета.

- Документы, подтверждающие право собственности на имущество (если используется в качестве залога): Свидетельства о праве собственности, договоры купли-продажи.

- Копии паспортов руководителей: Документы, удостоверяющие личность.

Для физических лиц

- Паспорт: Документ, удостоверяющий личность.

- Справка о доходах: Подтверждение источника и размера дохода.

- Копия трудовой книжки: Подтверждение трудоустройства.

- Водительское удостоверение (при лизинге автомобиля): Документ, подтверждающий право управления транспортным средством.

Примеры использования лизинга банка

Лизинг банка может быть использован в различных сферах бизнеса и частной жизни. Рассмотрим несколько примеров.

Для бизнеса

- Приобретение оборудования для производства: Компания может взять в лизинг станки, конвейеры и другое оборудование, необходимое для производства продукции.

- Приобретение транспортных средств: Транспортная компания может взять в лизинг грузовые автомобили, автобусы и другую технику.

- Приобретение сельскохозяйственной техники: Фермерское хозяйство может взять в лизинг тракторы, комбайны и другую сельскохозяйственную технику.

- Приобретение офисного оборудования: Компания может взять в лизинг компьютеры, принтеры и другую офисную технику.

Для частных лиц

- Приобретение автомобиля: Частное лицо может взять в лизинг автомобиль для личного пользования.

- Приобретение оборудования для малого бизнеса: Частный предприниматель может взять в лизинг оборудование для своего малого бизнеса, например, парикмахерского кресла или швейной машинки.

Риски и как их избежать

Как и любой финансовый инструмент, лизинг сопряжен с определенными рисками. Важно знать об этих рисках и принимать меры для их минимизации.

Основные риски

- Риск невыплаты лизинговых платежей: В случае невыплаты лизинговых платежей лизингодатель имеет право изъять имущество.

- Риск повреждения или утраты имущества: В случае повреждения или утраты имущества лизингополучатель обязан возместить убытки лизингодателю.

- Риск изменения процентных ставок: В случае изменения процентных ставок лизинговые платежи могут увеличиться.

- Риск банкротства лизингодателя: В случае банкротства лизингодателя имущество может быть продано с торгов.

Как избежать рисков

- Тщательно оценивайте свою финансовую состоятельность: Прежде чем брать имущество в лизинг, убедитесь, что вы сможете своевременно выплачивать лизинговые платежи.

- Страхуйте имущество: Застрахуйте имущество от повреждения и утраты.

- Выбирайте надежного лизингодателя: Отдавайте предпочтение компаниям с хорошей репутацией и положительными отзывами клиентов.

- Внимательно читайте договор лизинга: Перед подписанием договора лизинга внимательно изучите все его условия, включая права и обязанности сторон, ответственность за нарушение условий договора и порядок разрешения споров.

Законодательное регулирование лизинга в России

Лизинговые отношения в России регулируются Федеральным законом «О финансовой аренде (лизинге)» от 29 октября 1998 г. N 164-ФЗ. Этот закон определяет основные понятия лизинга, права и обязанности сторон, порядок заключения и исполнения договоров лизинга, а также другие аспекты лизинговой деятельности.

Кроме того, лизинговые отношения регулируются Гражданским кодексом Российской Федерации, Налоговым кодексом Российской Федерации и другими нормативными правовыми актами.

Важно знать основные положения законодательства о лизинге, чтобы защитить свои права и интересы в случае возникновения споров с лизингодателем.

Налогообложение лизинговых операций имеет свои особенности, которые необходимо учитывать при планировании лизинговой сделки. Лизинговые платежи относятся на затраты, что снижает налогооблагаемую базу по налогу на прибыль. Кроме того, лизингополучатель может применять ускоренную амортизацию имущества, что также позволяет уменьшить налог на прибыль.

Бухгалтерский учет лизинговых операций также имеет свои особенности. Имущество, полученное в лизинг, учитывается на балансе лизингополучателя или лизингодателя в зависимости от типа лизинга.

В статье рассмотрено, что такое лизинг от банка, его преимущества и недостатки. Описаны основные понятия, такие как лизингодатель и лизингополучатель. Определены критерии выбора лизинговой компании и процедура оформления лизинга.