Что такое потребительский кредит и как он работает

Хочешь новый телефон или срочно нужна стиралка? Узнай все о потребительском кредите: как оформить, где выгоднее и на что обратить внимание, чтобы не переплатить!

Потребительский кредит – это финансовый инструмент, который позволяет физическим лицам получить денежные средства от банка или другой кредитной организации для приобретения товаров или услуг личного потребления. Он является одним из самых распространенных видов кредитования, предоставляя возможность реализовать запланированные покупки или решить возникшие финансовые вопросы без необходимости откладывать средства в течение длительного времени. Потребительские кредиты отличаются от целевых займов, таких как ипотека или автокредит, тем, что заемщик имеет право самостоятельно распоряжаться полученными деньгами, не отчитываясь перед кредитором о конкретном направлении их использования. Поэтому, прежде чем оформить потребительский кредит, важно тщательно взвесить все «за» и «против», чтобы избежать возможных финансовых трудностей в будущем.

Что такое потребительский кредит и как он работает?

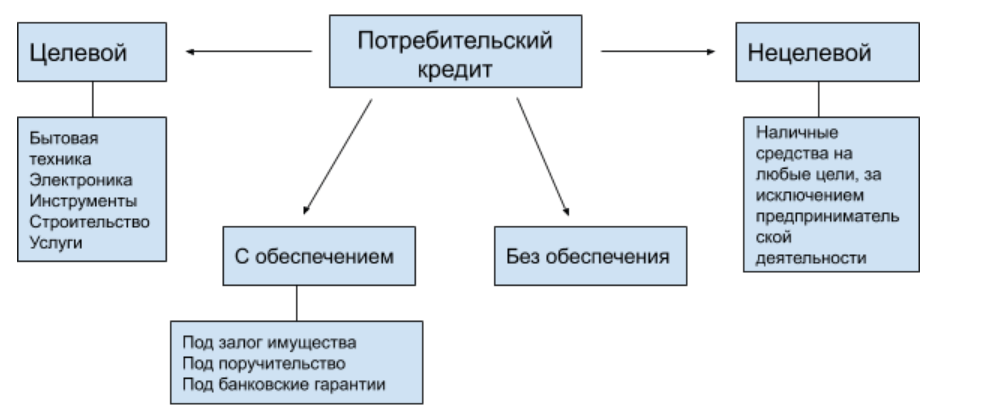

Потребительский кредит – это денежная сумма, которую банк или иная финансовая организация предоставляет физическому лицу на определенный срок под определенный процент. В отличие от целевых кредитов, потребительский кредит не имеет конкретной цели использования, что дает заемщику большую свободу в распоряжении средствами. Это может быть оплата ремонта, покупка бытовой техники, организация отпуска, оплата обучения или любые другие личные нужды.

Процесс получения потребительского кредита обычно включает в себя несколько этапов:

- Подача заявки: Заемщик подает заявку в банк, предоставляя необходимую информацию о себе, своей кредитной истории и доходах.

- Рассмотрение заявки: Банк рассматривает заявку, оценивает кредитоспособность заемщика и принимает решение о выдаче кредита.

- Оформление договора: В случае положительного решения банк заключает с заемщиком кредитный договор, в котором прописываются все условия кредита: сумма, срок, процентная ставка, график погашения и т.д.

- Получение средств: Заемщик получает денежные средства, как правило, на свой банковский счет.

- Погашение кредита: Заемщик ежемесячно вносит платежи в соответствии с графиком погашения, включающие в себя часть основного долга и проценты за пользование кредитом.

Виды потребительских кредитов

Существует несколько видов потребительских кредитов, которые отличаются по условиям, процентным ставкам и требованиям к заемщикам:

- Кредит наличными: Это самый распространенный вид потребительского кредита, когда заемщик получает денежные средства наличными или на банковский счет.

- Кредитная карта: Кредитная карта предоставляет заемщику кредитный лимит, который он может использовать для оплаты товаров и услуг.

- Товарный кредит: Это кредит, который предоставляется непосредственно в магазине для приобретения конкретного товара.

- Экспресс-кредит: Это кредит, который оформляется очень быстро, как правило, без предоставления большого количества документов. Однако процентные ставки по таким кредитам обычно выше.

- Кредит под залог имущества: Этот вид кредита предполагает предоставление залога в виде недвижимости или другого ценного имущества.

Основные цели потребительского кредитования

Потребительский кредит может быть полезным инструментом для решения различных финансовых задач. Рассмотрим основные цели, для которых люди обычно берут потребительские кредиты:

1. Крупные покупки

Одним из самых распространенных случаев использования потребительского кредита является приобретение дорогостоящих товаров, таких как бытовая техника, мебель, электроника или автомобиль. Не у каждого есть возможность сразу выплатить полную стоимость товара, поэтому кредит позволяет распределить платежи на более длительный срок и приобрести необходимую вещь уже сейчас.

2. Ремонт и обустройство жилья

Ремонт квартиры или дома может потребовать значительных финансовых затрат. Потребительский кредит может помочь покрыть расходы на строительные материалы, оплату работы мастеров, покупку новой мебели или оборудования. Это особенно актуально, когда необходимо срочно устранить аварийную ситуацию, например, протечку крыши или прорыв трубы.

3. Медицинские расходы

В случае возникновения неожиданных проблем со здоровьем может потребоваться дорогостоящее лечение, операции или приобретение лекарств; Потребительский кредит может помочь оплатить медицинские услуги, особенно если нет возможности получить их бесплатно или воспользоваться страховкой.

4. Образование

Оплата обучения в вузе, колледже или на курсах повышения квалификации может быть значительной финансовой нагрузкой для семьи. Потребительский кредит может помочь оплатить обучение, особенно если нет возможности получить образовательный кредит на более выгодных условиях.

5. Отдых и путешествия

Многие люди берут потребительский кредит для организации отпуска или путешествия. Это позволяет отдохнуть и восстановить силы, не откладывая поездку на неопределенный срок. Однако стоит помнить, что кредит на отдых – это все же долг, который нужно будет выплачивать, поэтому важно тщательно планировать свой бюджет.

6. Рефинансирование долгов

Если у вас есть несколько кредитов с высокими процентными ставками, потребительский кредит может быть использован для рефинансирования долгов. Это позволяет объединить все кредиты в один с более низкой процентной ставкой и более удобным графиком погашения.

7. Непредвиденные расходы

В жизни могут возникнуть различные непредвиденные обстоятельства, требующие срочных финансовых вложений, например, поломка автомобиля, необходимость срочного ремонта или помощь близким. Потребительский кредит может помочь справиться с такими ситуациями.

Преимущества и недостатки потребительского кредита

Как и любой финансовый инструмент, потребительский кредит имеет свои преимущества и недостатки. Важно учитывать их при принятии решения о его оформлении.

Преимущества потребительского кредита:

- Быстрое получение средств: Потребительский кредит можно получить достаточно быстро, что позволяет оперативно решить возникшие финансовые проблемы.

- Отсутствие целевого использования: Заемщик может использовать полученные средства на любые нужды, не отчитываясь перед кредитором.

- Возможность приобретения дорогостоящих товаров и услуг: Кредит позволяет приобрести товары и услуги, на которые не хватает собственных средств.

- Улучшение кредитной истории: Своевременное погашение кредита положительно влияет на кредитную историю заемщика.

- Рефинансирование долгов: Кредит может быть использован для объединения нескольких кредитов в один с более выгодными условиями.

Недостатки потребительского кредита:

- Высокие процентные ставки: Процентные ставки по потребительским кредитам обычно выше, чем по целевым кредитам, таким как ипотека или автокредит;

- Переплата по кредиту: За время пользования кредитом заемщик выплачивает банку значительную сумму процентов.

- Риск невозврата кредита: В случае финансовых трудностей заемщик может столкнуться с проблемами при погашении кредита, что может привести к штрафам, ухудшению кредитной истории и даже судебным разбирательствам.

- Риск импульсивных покупок: Легкость получения кредита может спровоцировать заемщика на импульсивные покупки, которые он не может себе позволить.

- Зависимость от кредитора: Заемщик становится зависимым от кредитора и обязан соблюдать условия кредитного договора.

Как правильно выбрать потребительский кредит?

Выбор потребительского кредита – это ответственный шаг, который требует внимательного анализа и сравнения различных предложений. Вот несколько советов, которые помогут вам выбрать наиболее подходящий вариант:

1. Определите цель кредита

Прежде чем обращаться в банк, определите, для чего вам нужен кредит. Это поможет вам выбрать наиболее подходящий вид кредита и рассчитать необходимую сумму.

2. Сравните предложения разных банков

Не ограничивайтесь одним банком. Сравните предложения разных банков, обращая внимание на процентные ставки, сроки кредитования, комиссии и другие условия. Используйте онлайн-калькуляторы, чтобы рассчитать общую сумму переплаты по кредиту.

3. Оцените свою кредитоспособность

Банк будет оценивать вашу кредитоспособность, поэтому заранее оцените свои финансовые возможности. Убедитесь, что вы сможете ежемесячно вносить платежи по кредиту без ущерба для своего бюджета.

4. Внимательно изучите кредитный договор

Перед подписанием кредитного договора внимательно изучите все его условия, особенно те, которые касаются процентных ставок, штрафов за просрочку платежей и возможности досрочного погашения кредита. Если у вас возникли вопросы, не стесняйтесь задать их сотруднику банка.

5. Учитывайте дополнительные расходы

При расчете общей стоимости кредита учитывайте не только процентные ставки, но и комиссии, страховки и другие дополнительные расходы. Это поможет вам получить более точное представление о том, сколько вам придется заплатить за кредит.

6. Не берите кредит на слишком длительный срок

Чем дольше срок кредитования, тем меньше ежемесячный платеж, но тем больше общая сумма переплаты по кредиту. Поэтому старайтесь выбирать оптимальный срок кредитования, который позволит вам комфортно погашать кредит, не переплачивая слишком много.

Альтернативы потребительскому кредиту

Прежде чем брать потребительский кредит, стоит рассмотреть альтернативные варианты решения финансовых проблем. Возможно, вам удастся обойтись без кредита или найти более выгодный способ получения денежных средств.

1. Накопления

Если у вас есть накопления, вы можете использовать их для оплаты необходимых покупок или решения финансовых вопросов. Это позволит вам избежать переплаты процентов по кредиту.

2. Займ у родственников или друзей

Займ у родственников или друзей может быть более выгодным вариантом, чем потребительский кредит, так как в этом случае вам, скорее всего, не придется платить проценты.

3. Кредитная карта с льготным периодом

Если вам нужна небольшая сумма денег на короткий срок, вы можете воспользоваться кредитной картой с льготным периодом. Если вы успеете погасить задолженность в течение льготного периода, вам не придется платить проценты.

4. Рассрочка

В некоторых случаях можно приобрести товар в рассрочку, не оформляя кредит. Рассрочка предполагает выплату стоимости товара в течение определенного срока без начисления процентов.

5. Дополнительный заработок

Если у вас есть возможность получить дополнительный заработок, вы можете использовать его для решения финансовых проблем. Это позволит вам избежать необходимости брать кредит или заем.

Потребительский кредит, безусловно, может быть полезным инструментом в решении финансовых задач, предоставляя возможность приобрести необходимые товары и услуги, оплатить лечение или образование. Однако, прежде чем принять решение о его оформлении, необходимо тщательно взвесить все «за» и «против», оценить свои финансовые возможности и сравнить предложения разных банков. Важно помнить о рисках, связанных с невозвратом кредита, и стараться выбирать оптимальные условия кредитования, чтобы избежать переплаты и финансовых трудностей в будущем. Внимательное планирование и ответственное отношение к своим финансовым обязательствам помогут вам использовать потребительский кредит с максимальной выгодой и избежать негативных последствий.