Долгосрочные инвестиции: стратегии и виды

Хотите, чтобы ваши деньги работали на вас годами? Узнайте все о долгосрочных инвестициях: стратегии, риски и как выбрать активы для стабильного роста вашего капитала! Забудьте о краткосрочных спекуляциях, инвестируйте с умом!

Долгосрочные инвестиции – это стратегия вложения капитала, ориентированная на получение прибыли в течение продолжительного периода времени, обычно более пяти лет․ В отличие от краткосрочных спекуляций, долгосрочные инвестиции предполагают тщательный анализ и выбор активов, которые, как ожидается, будут расти в цене или приносить стабильный доход в будущем․ Этот подход требует терпения, дисциплины и глубокого понимания рыночных тенденций․ Инвестируя на длительный срок, вы даете своим деньгам возможность расти благодаря сложному проценту и потенциальному увеличению стоимости активов․

Основы долгосрочного инвестирования

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции – это приобретение активов с целью получения прибыли в будущем, обычно через несколько лет или десятилетий․ Основная идея заключается в том, чтобы позволить капиталу расти со временем, используя такие факторы, как увеличение стоимости активов, получение дивидендов или процентов, а также реинвестирование прибыли․ Этот подход требует стратегического планирования и понимания различных инвестиционных инструментов․

Ключевые характеристики долгосрочных инвестиций:

- Длительный горизонт времени: Инвестиции рассчитаны на период от пяти лет и более․

- Низкая частота операций: Акцент делается на удержании активов, а не на частой купле-продаже․

- Фокус на фундаментальный анализ: При принятии решений учитываются экономические показатели, перспективы отрасли и финансовое состояние компании․

- Толерантность к волатильности: Инвесторы готовы переносить краткосрочные колебания рынка, зная, что в долгосрочной перспективе активы могут вырасти в цене․

- Цель – долгосрочный рост капитала: Основная задача – увеличить размер капитала за счет роста стоимости активов и реинвестирования прибыли․

Преимущества долгосрочного инвестирования

Долгосрочные инвестиции обладают рядом преимуществ по сравнению с краткосрочными стратегиями:

- Потенциально более высокая доходность: Исторически сложилось так, что долгосрочные инвестиции в акции и другие активы приносили более высокую доходность, чем краткосрочные спекуляции․

- Сложный процент: При реинвестировании прибыли, полученной от инвестиций, капитал растет экспоненциально за счет сложного процента․

- Снижение транзакционных издержек: Меньшее количество сделок означает меньшие комиссии и налоги․

- Возможность использовать коррекции рынка: Во время спадов рынка можно покупать активы по сниженным ценам, что увеличивает потенциальную доходность в будущем․

- Меньше стресса и времени: Не нужно постоянно следить за рынком и принимать быстрые решения․

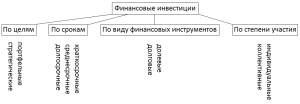

Виды долгосрочных инвестиций

Акции

Акции представляют собой доли в собственности компании; Инвестирование в акции позволяет получать прибыль от роста стоимости компании и выплаты дивидендов․ Акции считаются одним из самых рискованных, но и самых прибыльных видов долгосрочных инвестиций․ Важно тщательно анализировать финансовое состояние компании и перспективы отрасли перед покупкой акций․

Облигации

Облигации – это долговые ценные бумаги, выпускаемые компаниями или правительствами для привлечения капитала․ Инвестор, покупающий облигацию, фактически предоставляет компании или правительству заем, который будет возвращен с процентами в течение определенного периода времени․ Облигации считаются менее рискованными, чем акции, но и доходность по ним обычно ниже․ Облигации часто используются для диверсификации инвестиционного портфеля и снижения общего уровня риска․

Инвестиционные фонды

Инвестиционные фонды – это коллективные инвестиционные инструменты, которые позволяют инвесторам объединять свои средства для покупки диверсифицированного портфеля активов․ Существуют различные типы инвестиционных фондов, включая паевые инвестиционные фонды (ПИФы) и биржевые инвестиционные фонды (ETF)․ Инвестиционные фонды позволяют диверсифицировать портфель и получить доступ к профессиональному управлению активами․

Недвижимость

Инвестиции в недвижимость предполагают покупку земли, зданий или других объектов недвижимости с целью получения дохода от аренды или перепродажи по более высокой цене․ Недвижимость является долгосрочным активом, который может приносить стабильный доход и служить защитой от инфляции․ Однако инвестиции в недвижимость требуют значительных капиталовложений и знаний рынка․

Драгоценные металлы

Драгоценные металлы, такие как золото и серебро, часто используются в качестве защиты от инфляции и экономической нестабильности․ Инвестиции в драгоценные металлы могут быть осуществлены путем покупки физического металла (слитков, монет) или через инвестиционные фонды, специализирующиеся на драгоценных металлах․ Драгоценные металлы могут служить диверсификацией портфеля и защитой от рыночных рисков․

Альтернативные инвестиции

Альтернативные инвестиции – это активы, которые не относятся к традиционным классам активов, таким как акции, облигации и недвижимость․ Примеры альтернативных инвестиций включают хедж-фонды, прямые инвестиции, венчурный капитал, предметы искусства и коллекционирования․ Альтернативные инвестиции могут предложить высокую доходность, но также сопряжены с высоким уровнем риска и низкой ликвидностью․

Как выбрать долгосрочные инвестиции

Определение инвестиционных целей

Первым шагом в выборе долгосрочных инвестиций является определение ваших инвестиционных целей․ Что вы хотите достичь с помощью своих инвестиций? Например, вы можете копить на пенсию, образование детей или покупку дома․ Определение целей поможет вам определить горизонт инвестирования, уровень риска, который вы готовы принять, и необходимую доходность․

Оценка толерантности к риску

Толерантность к риску – это ваша способность и готовность переносить колебания стоимости ваших инвестиций․ Если вы не готовы к значительным убыткам, вам следует выбирать более консервативные инвестиции, такие как облигации или депозиты․ Если вы готовы к более высоким рискам, вы можете инвестировать в акции или другие активы с потенциально высокой доходностью․ Оценка толерантности к риску поможет вам определить подходящую стратегию инвестирования․

Диверсификация портфеля

Диверсификация – это распределение инвестиций между различными классами активов, отраслями и географическими регионами․ Диверсификация помогает снизить общий уровень риска портфеля, поскольку убытки по одним активам могут быть компенсированы прибылью по другим․ Рекомендуется диверсифицировать портфель, чтобы не зависеть от результатов одного или нескольких активов․

Проведение исследований

Перед инвестированием в любой актив необходимо провести тщательное исследование․ Изучите финансовое состояние компании, перспективы отрасли, экономические показатели и другие факторы, которые могут повлиять на стоимость актива․ Используйте различные источники информации, такие как финансовые отчеты, аналитические обзоры и новости․ Проведение исследований поможет вам принимать обоснованные инвестиционные решения․

Консультация с финансовым консультантом

Если вы не уверены в своих знаниях и опыте, рекомендуется обратиться к финансовому консультанту․ Финансовый консультант может помочь вам определить ваши инвестиционные цели, оценить толерантность к риску, разработать инвестиционную стратегию и выбрать подходящие активы․ Финансовый консультант также может предоставить вам информацию и советы по управлению вашим портфелем․

Стратегии долгосрочного инвестирования

Стоимостное инвестирование

Стоимостное инвестирование – это стратегия, основанная на поиске недооцененных активов, то есть активов, которые торгуются ниже своей внутренней стоимости․ Стоимостные инвесторы считают, что рынок рано или поздно исправит эту недооценку и стоимость актива вырастет․ Эта стратегия требует терпения и дисциплины, поскольку может потребоваться время, чтобы рынок признал истинную стоимость актива․

Инвестирование в рост

Инвестирование в рост – это стратегия, основанная на поиске компаний с высоким потенциалом роста․ Инвесторы в рост ищут компании, которые быстро увеличивают свою выручку и прибыль и имеют перспективы дальнейшего роста․ Эта стратегия может приносить высокую доходность, но также сопряжена с высоким уровнем риска, поскольку рост компании может замедлиться или прекратиться․

Дивидендное инвестирование

Дивидендное инвестирование – это стратегия, основанная на покупке акций компаний, которые регулярно выплачивают дивиденды․ Дивиденды представляют собой часть прибыли компании, которая распределяется между акционерами․ Дивидендное инвестирование позволяет получать стабильный доход от инвестиций и может быть особенно привлекательным для пенсионеров или людей, стремящихся к финансовой независимости․

Покупка и удержание (Buy and Hold)

Стратегия «покупка и удержание» – это пассивный подход к инвестированию, который заключается в покупке активов и удержании их в течение длительного периода времени, независимо от краткосрочных колебаний рынка․ Эта стратегия основана на вере в то, что в долгосрочной перспективе рынок будет расти․ Стратегия «покупка и удержание» требует минимального времени и усилий, но также может приносить хорошую доходность․

Регулярное инвестирование (Dollar-Cost Averaging)

Регулярное инвестирование – это стратегия, при которой инвестор регулярно инвестирует фиксированную сумму денег в определенный актив, независимо от его цены․ Эта стратегия позволяет снизить риск покупки актива по высокой цене, поскольку инвестор покупает больше актива, когда цена низкая, и меньше, когда цена высокая․ Регулярное инвестирование – это простой и эффективный способ инвестирования на долгосрочной основе․

Риски долгосрочного инвестирования

Рыночный риск

Рыночный риск – это риск снижения стоимости инвестиций из-за неблагоприятных изменений на рынке․ Рыночный риск может быть вызван экономическими факторами, политическими событиями, изменениями в процентных ставках и другими факторами․ Диверсификация портфеля помогает снизить рыночный риск․

Инфляционный риск

Инфляционный риск – это риск того, что инфляция снизит покупательную способность ваших инвестиций․ Если доходность ваших инвестиций не превышает уровень инфляции, то вы фактически теряете деньги․ Инвестиции в активы, которые растут в цене вместе с инфляцией, такие как недвижимость и драгоценные металлы, могут помочь защититься от инфляционного риска․

Риск ликвидности

Риск ликвидности – это риск того, что вы не сможете быстро продать свои инвестиции по справедливой цене․ Некоторые активы, такие как недвижимость и альтернативные инвестиции, являются менее ликвидными, чем акции и облигации․ Если вам понадобятся деньги в краткосрочной перспективе, вам следует избегать инвестиций в неликвидные активы․

Риск процентных ставок

Риск процентных ставок – это риск того, что изменение процентных ставок повлияет на стоимость ваших инвестиций․ Например, повышение процентных ставок может привести к снижению стоимости облигаций․ Инвестиции в активы, которые не зависят от процентных ставок, такие как акции, могут помочь защититься от риска процентных ставок․

Риск компании

Риск компании – это риск того, что финансовое состояние компании ухудшится и это приведет к снижению стоимости ее акций или облигаций․ Перед инвестированием в акции или облигации компании необходимо тщательно изучить ее финансовое состояние и перспективы․

Налогообложение долгосрочных инвестиций

Налоги могут существенно повлиять на доходность ваших инвестиций․ В большинстве стран прибыль от долгосрочных инвестиций облагается налогом по более низкой ставке, чем прибыль от краткосрочных спекуляций․ Важно учитывать налоговые последствия при выборе инвестиционной стратегии․ Проконсультируйтесь с налоговым консультантом, чтобы узнать больше о налогообложении долгосрочных инвестиций в вашей стране․

Понимание налоговых последствий ваших инвестиций имеет решающее значение для максимизации вашей чистой доходности․ Различные типы инвестиций облагаются налогом по-разному, и знание этих различий может помочь вам принимать более обоснованные решения․ Кроме того, существуют различные налоговые льготы и стратегии, которые можно использовать для снижения налогового бремени на ваши инвестиции․

Например, в некоторых странах существуют специальные счета, такие как индивидуальные пенсионные счета (IRA) или аналогичные схемы, которые позволяют откладывать налоги на прибыль от инвестиций до выхода на пенсию․ Использование таких счетов может значительно увеличить ваш долгосрочный инвестиционный капитал․ Также важно учитывать налоги на дивиденды и прирост капитала при оценке общей доходности ваших инвестиций․

Регулярный пересмотр вашей налоговой стратегии с финансовым консультантом может помочь вам адаптироваться к изменениям в налоговом законодательстве и оптимизировать ваши инвестиции для минимизации налоговых выплат․ В конечном итоге, цель состоит в том, чтобы максимизировать вашу чистую доходность после уплаты налогов, что позволит вам быстрее достичь ваших финансовых целей․

Налоговое планирование является неотъемлемой частью долгосрочного инвестирования, и пренебрежение этим аспектом может привести к значительным потерям․ Поэтому, уделите время изучению налоговых последствий ваших инвестиций и обратитесь за профессиональной консультацией, чтобы разработать оптимальную налоговую стратегию․

Описание: Узнайте все о долгосрочных инвестициях: что это такое, виды, стратегии и риски․ Как использовать долгосрочные инвестиции для достижения финансовой независимости․