Как выбрать надёжный банк для открытия депозита

Хотите, чтобы ваши сбережения работали как часы? Узнайте, как выбрать банк для выгодного и надёжного **депозита**. Секреты прибыльных вкладов здесь!

Выбор надёжного банка для открытия депозита – это важный шаг на пути к финансовой стабильности и увеличению сбережений. В современном мире, где финансовый рынок постоянно меняется, необходимо тщательно подходить к этому вопросу, учитывая множество факторов, от репутации банка до предлагаемых процентных ставок. Правильно выбранный банк не только сохранит ваши средства, но и позволит получить стабильный доход. Эта статья станет вашим гидом в мире депозитов, поможет разобраться в тонкостях выбора и научит, как максимизировать прибыль от ваших вложений.

Что такое депозит и зачем он нужен?

Депозит, или банковский вклад, – это денежная сумма, которую вы передаете банку на хранение на определенный срок или до востребования. Взамен банк обязуется выплачивать вам проценты за использование ваших средств. Депозиты являются одним из самых популярных и надежных способов сохранения и приумножения капитала, особенно для тех, кто не готов рисковать на фондовом рынке.

Преимущества открытия депозита:

- Сохранность средств: Банки гарантируют возврат вложенных средств в пределах установленных законом сумм страхования вкладов.

- Стабильный доход: Вы получаете фиксированный процент от суммы вклада, что позволяет планировать свои финансы.

- Простота и доступность: Открыть депозит можно практически в любом банке, а процесс оформления достаточно прост и понятен.

- Разнообразие условий: Банки предлагают различные виды депозитов, отличающиеся по срокам, процентным ставкам и условиям пополнения и снятия средств.

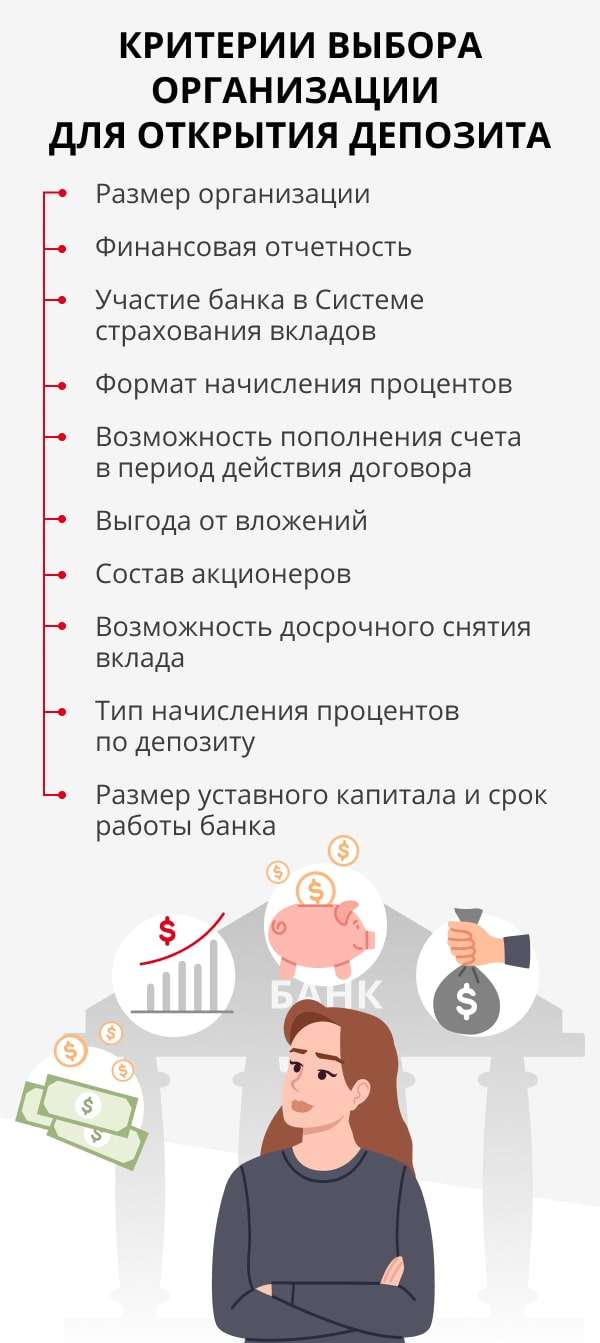

Как выбрать надёжный банк для депозита?

Выбор банка – ключевой момент при открытии депозита. Необходимо учитывать множество факторов, чтобы минимизировать риски и получить максимальную выгоду. Важно помнить, что самая высокая процентная ставка не всегда является лучшим показателем. Надежность и стабильность банка должны быть в приоритете.

Основные критерии выбора:

- Репутация банка: Изучите историю банка, его положение на рынке, отзывы клиентов. Обратите внимание на наличие государственных гарантий и участие в системе страхования вкладов.

- Финансовая устойчивость: Ознакомьтесь с финансовыми показателями банка, такими как размер активов, уровень капитализации, прибыльность. Эту информацию можно найти на сайте банка или в открытых источниках.

- Процентные ставки: Сравните процентные ставки по депозитам в разных банках. Учитывайте, что слишком высокие ставки могут свидетельствовать о рискованности банка.

- Условия депозита: Внимательно изучите условия договора, включая сроки, возможность пополнения и частичного снятия средств, порядок начисления процентов и штрафные санкции за досрочное расторжение.

- Уровень сервиса: Оцените качество обслуживания клиентов, удобство расположения отделений, наличие онлайн-банкинга и мобильного приложения.

- Рейтинги банка: Обратите внимание на рейтинги, присвоенные банку рейтинговыми агентствами. Высокий рейтинг свидетельствует о надежности и финансовой устойчивости банка.

Виды депозитов: какой выбрать?

Банки предлагают различные виды депозитов, каждый из которых имеет свои особенности и предназначен для разных целей. Выбор подходящего вида депозита зависит от ваших финансовых целей и возможностей.

Основные виды депозитов:

- Срочные депозиты: Открываются на определенный срок (от нескольких месяцев до нескольких лет). Обычно предлагают более высокие процентные ставки, чем депозиты до востребования. Досрочное расторжение договора может повлечь за собой потерю части процентов.

- Депозиты до востребования: Не имеют фиксированного срока. Вы можете снять деньги в любой момент без потери процентов. Однако процентные ставки по таким депозитам обычно ниже, чем по срочным депозитам.

- Пополняемые депозиты: Позволяют вносить дополнительные средства на счет в течение срока действия договора. Это удобно для тех, кто планирует регулярно откладывать деньги.

- Депозиты с капитализацией процентов: Проценты, начисленные по депозиту, прибавляются к основной сумме вклада, что увеличивает доход в следующем периоде.

- Валютные депозиты: Открываются в иностранной валюте (например, в долларах США или евро). Могут быть выгодны, если вы планируете использовать деньги для поездок за границу или для защиты от девальвации национальной валюты. Важно учитывать риски, связанные с колебаниями валютных курсов.

- Инвестиционные депозиты: Часть средств вкладывается в инвестиционные инструменты, такие как акции или облигации. Могут принести более высокий доход, чем обычные депозиты, но и сопряжены с более высоким риском.

Процентные ставки по депозитам: на что обратить внимание?

Процентная ставка – один из ключевых факторов, влияющих на доходность депозита. Однако важно учитывать, что высокая процентная ставка не всегда является лучшим показателем. Необходимо анализировать другие факторы, такие как надежность банка, условия депозита и налогообложение.

Факторы, влияющие на процентные ставки:

- Срок депозита: Обычно, чем дольше срок депозита, тем выше процентная ставка.

- Сумма вклада: Банки могут предлагать более высокие процентные ставки для крупных вкладов.

- Вид депозита: Срочные депозиты обычно предлагают более высокие процентные ставки, чем депозиты до востребования.

- Экономическая ситуация: Процентные ставки по депозитам зависят от уровня инфляции, ключевой ставки центрального банка и общей экономической ситуации в стране;

- Политика банка: Каждый банк самостоятельно устанавливает процентные ставки по депозитам, исходя из своей финансовой политики и конкурентной ситуации на рынке.

Как рассчитать доход от депозита?

Рассчитать доход от депозита достаточно просто. Вам необходимо знать сумму вклада, процентную ставку и срок депозита. Существуют онлайн-калькуляторы, которые позволяют быстро и точно рассчитать доход от депозита с учетом капитализации процентов.

Формула для расчета простого процента:

Доход = (Сумма вклада * Процентная ставка * Срок депозита) / 100

Пример:

Вы вложили 100 000 рублей на 1 год под 8% годовых.

Доход = (100 000 * 8 * 1) / 100 = 8 000 рублей

Формула для расчета сложного процента (с капитализацией):

Будущая стоимость = Сумма вклада * (1 + Процентная ставка / Количество периодов капитализации)^(Количество периодов капитализации * Срок депозита)

Пример:

Вы вложили 100 000 рублей на 1 год под 8% годовых с ежемесячной капитализацией.

Будущая стоимость = 100 000 * (1 + 0.08 / 12)^(12 * 1) ≈ 108 299.95 рублей

Доход ≈ 8 299.95 рублей

Налогообложение депозитов

Доход, полученный от депозита, облагается налогом на доходы физических лиц (НДФЛ). Ставка налога устанавливается государством и может меняться. Важно учитывать этот фактор при расчете доходности депозита.

Основные правила налогообложения:

- Налогом облагается только доход, превышающий определенный не облагаемый минимум, который устанавливается государством.

- Банк являеться налоговым агентом и самостоятельно удерживает налог с суммы дохода при выплате процентов.

- В некоторых случаях можно получить налоговый вычет по депозитам, например, если депозит открыт на имя ребенка.

Как открыть депозит: пошаговая инструкция

Открыть депозит в банке достаточно просто. Вам потребуется паспорт и идентификационный номер налогоплательщика (ИНН). Процесс открытия депозита обычно занимает не более 30 минут.

Шаги по открытию депозита:

- Выберите банк и вид депозита: Изучите предложения разных банков и выберите наиболее подходящий вариант.

- Обратитесь в отделение банка: Посетите отделение банка с необходимыми документами.

- Заполните заявление на открытие депозита: Банковский сотрудник поможет вам заполнить заявление и ответит на все ваши вопросы.

- Внесите денежные средства на счет: Вы можете внести деньги наличными или перевести их с другого счета.

- Получите договор депозита: Внимательно изучите договор и убедитесь, что все условия вам понятны.

Управление депозитом: как увеличить доходность?

После открытия депозита важно следить за его состоянием и, при необходимости, принимать меры для увеличения доходности. Существуют различные способы управления депозитом, которые позволяют максимизировать прибыль.

Советы по управлению депозитом:

- Регулярно пополняйте депозит: Если у вас есть возможность, вносите дополнительные средства на счет. Это позволит увеличить общую сумму вклада и, соответственно, доход.

- Рассмотрите возможность капитализации процентов: Капитализация процентов позволяет увеличить доход в долгосрочной перспективе.

- Пересматривайте условия депозита: Если процентные ставки на рынке растут, рассмотрите возможность перевода средств на более выгодный депозит.

- Диверсифицируйте свои вложения: Не держите все деньги в одном банке. Разместите средства в разных банках, чтобы снизить риски.

- Используйте онлайн-банкинг: Онлайн-банкинг позволяет удобно контролировать состояние депозита, совершать операции и получать информацию о новых предложениях банка.

Риски, связанные с депозитами

Несмотря на то, что депозиты считаются одним из самых надежных способов инвестирования, существуют определенные риски, которые необходимо учитывать.

Основные риски:

- Инфляция: Если уровень инфляции превышает процентную ставку по депозиту, то реальная стоимость ваших сбережений будет уменьшаться.

- Банкротство банка: В случае банкротства банка вы можете потерять часть или всю сумму вклада, превышающую сумму страхового возмещения.

- Изменение процентных ставок: Если процентные ставки на рынке снижаются, то доходность вашего депозита также может снизиться.

- Досрочное расторжение договора: Досрочное расторжение договора может повлечь за собой потерю части процентов.

- Валютные риски: При открытии валютного депозита вы подвергаетесь риску колебаний валютных курсов.

Для минимизации рисков необходимо тщательно выбирать банк, внимательно изучать условия договора и диверсифицировать свои вложения.

Выбор вклада в проверенном банке — это важный шаг к финансовой безопасности. Помните, что диверсификация и внимательное изучение условий ⎯ залог успешного инвестирования. Не бойтесь задавать вопросы банковским сотрудникам, чтобы получить полную информацию о продукте. Желаем вам успешного инвестирования и финансового благополучия!

В современном мире, где финансовая грамотность становится все более важной, умение правильно выбирать и использовать депозиты – это ценный навык. Помните, что ваши сбережения должны работать на вас, принося стабильный доход и обеспечивая финансовую безопасность. Не откладывайте принятие решения на потом – начните инвестировать в свое будущее уже сегодня!

Определение надежного банка и выбор оптимального вида вклада — это основа для сохранения и увеличения капитала. Принимайте взвешенные решения, основываясь на анализе и информации, представленной в данной статье. Ваш финансовый успех зависит от ваших действий, и правильно выбранный депозит может стать ключевым элементом в достижении ваших целей.

Следуя рекомендациям этой статьи, вы сможете сделать осознанный выбор и открыть депозит в банке, который соответствует вашим потребностям и ожиданиям. Помните, что финансовая грамотность – это ключ к успеху, и правильное использование депозитов – это один из шагов на пути к финансовой свободе.

Описание: Узнайте, как выбрать надёжный банк для открытия вклада и получить максимальную выгоду от своего **депозита в надёжном банке**.