Депозиты в банках Казахстана: как сохранить и приумножить свои сбережения

Хотите выгодно вложить деньги? Узнайте все о **депозитах в Казахстане**: как выбрать надежный банк, сравнить проценты и не потерять свои сбережения! Советы экспертов.

В современном мире финансовая грамотность становится все более важной. Особенно актуален этот вопрос для жителей Казахстана, стремящихся сохранить и приумножить свои сбережения. Выбор надежного банка и оптимального депозитного продукта – задача, требующая внимательного анализа и понимания текущей экономической ситуации. В этой статье мы подробно рассмотрим все аспекты, связанные с депозитами в банках Казахстана, чтобы помочь вам принять взвешенное и обоснованное решение.

Выбор банка для открытия депозита

Выбор банка – это первый и самый важный шаг. Необходимо учитывать несколько ключевых факторов, чтобы минимизировать риски и обеспечить сохранность ваших средств. Рассмотрим основные критерии выбора.

Репутация и надежность банка

Репутация банка играет огромную роль. Изучите историю банка, его финансовые показатели и отзывы клиентов. Обратите внимание на рейтинги, присваиваемые международными и местными рейтинговыми агентствами. Высокий рейтинг свидетельствует о финансовой устойчивости и надежности банка. Кроме того, поищите информацию о банке в новостях и финансовых обзорах. Наличие негативных новостей или проблем с регуляторами может быть тревожным сигналом.

Участие в системе гарантирования депозитов

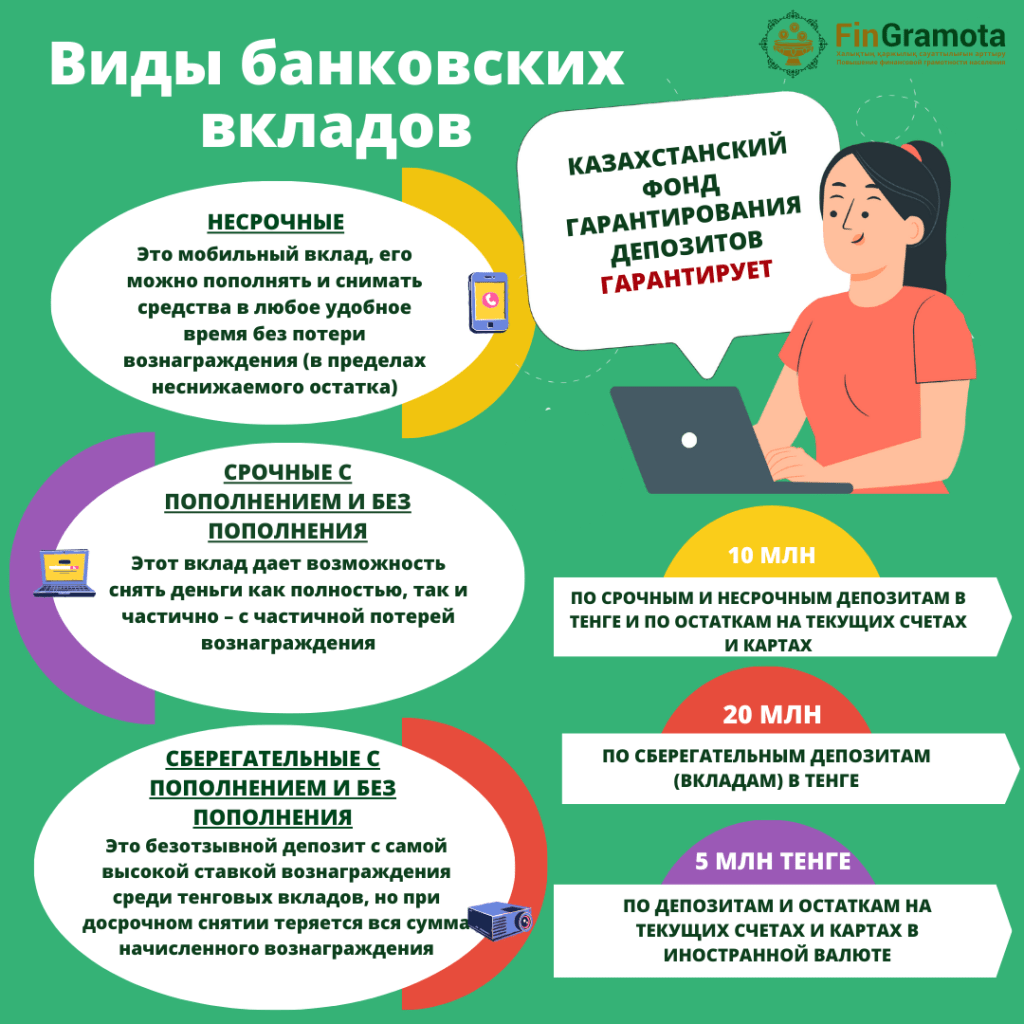

Убедитесь, что банк является участником Казахстанского фонда гарантирования депозитов (КФГД). Это означает, что ваши депозиты застрахованы государством в пределах установленной суммы. В случае банкротства банка КФГД выплатит вам компенсацию. Это важная мера защиты ваших сбережений. Участие в системе гарантирования депозитов является обязательным условием для банков, работающих с населением.

Процентные ставки и условия депозитов

Сравните процентные ставки, предлагаемые различными банками. Однако не стоит гнаться за самой высокой ставкой, поскольку она может быть связана с повышенными рисками. Внимательно изучите условия депозитов: минимальную сумму, срок, возможность пополнения и частичного снятия, а также условия досрочного расторжения договора. Некоторые банки предлагают более выгодные условия для определенных категорий клиентов, например, пенсионеров или зарплатных клиентов. Также обратите внимание на наличие скрытых комиссий и платежей.

Удобство обслуживания и доступность

Оцените удобство обслуживания в банке. Наличие широкой сети филиалов и банкоматов, удобное мобильное приложение и интернет-банкинг, оперативная работа службы поддержки – все это важные факторы. Убедитесь, что вам будет удобно управлять своими депозитами и получать необходимую информацию. Некоторые банки предлагают консультации финансовых специалистов, которые могут помочь вам выбрать оптимальный депозитный продукт. Также оцените скорость обслуживания и профессионализм сотрудников банка.

Виды депозитов в банках Казахстана

Банки Казахстана предлагают различные виды депозитов, отличающиеся по условиям, срокам и процентным ставкам. Рассмотрим основные типы депозитов.

Срочные депозиты

Срочные депозиты – это наиболее распространенный вид депозитов. Они открываются на определенный срок, и проценты выплачиваются в конце срока или ежемесячно. Процентные ставки по срочным депозитам обычно выше, чем по другим видам депозитов. Однако досрочное расторжение договора может повлечь за собой потерю начисленных процентов. Срочные депозиты подходят для тех, кто планирует сохранить свои сбережения на определенный период времени и не нуждается в частом доступе к ним. Срок депозита может варьироваться от нескольких месяцев до нескольких лет.

Депозиты до востребования

Депозиты до востребования позволяют снимать деньги в любое время без потери процентов. Однако процентные ставки по таким депозитам обычно ниже, чем по срочным депозитам. Депозиты до востребования подходят для тех, кому нужен постоянный доступ к своим средствам. Они часто используются для хранения денежных средств, предназначенных для текущих расходов. Некоторые банки предлагают депозиты до востребования с возможностью пополнения и снятия средств через банкоматы и мобильные приложения.

Накопительные депозиты

Накопительные депозиты позволяют регулярно пополнять счет. Процентные ставки по таким депозитам обычно выше, чем по депозитам до востребования, но ниже, чем по срочным депозитам. Накопительные депозиты подходят для тех, кто хочет постепенно накапливать сбережения. Некоторые банки предлагают накопительные депозиты с автоматическим пополнением с зарплатной карты. Это удобный способ регулярно откладывать деньги без необходимости вручную переводить средства.

Депозиты с капитализацией процентов

Депозиты с капитализацией процентов позволяют прибавлять начисленные проценты к основной сумме депозита. Это увеличивает базу для начисления процентов в следующем периоде, что приводит к более высокой доходности. Капитализация процентов может быть ежемесячной, ежеквартальной или ежегодной. Депозиты с капитализацией процентов подходят для тех, кто хочет получить максимальную доходность от своих сбережений в долгосрочной перспективе. Этот вид депозита позволяет воспользоваться эффектом сложного процента.

Валютные депозиты

Валютные депозиты позволяют хранить деньги в иностранной валюте, например, в долларах США или евро. Процентные ставки по валютным депозитам обычно ниже, чем по депозитам в тенге. Валютные депозиты могут быть полезны для защиты от девальвации национальной валюты. Однако следует учитывать риск изменения курса валюты, который может как увеличить, так и уменьшить доходность депозита в тенге. Перед открытием валютного депозита необходимо тщательно проанализировать валютный рынок и оценить свои риски. Также следует учитывать комиссии за конвертацию валюты при открытии и закрытии депозита.

Факторы, влияющие на процентные ставки по депозитам

Процентные ставки по депозитам зависят от множества факторов, как внутренних, так и внешних. Понимание этих факторов поможет вам лучше ориентироваться на рынке депозитных продуктов.

Ключевая ставка Национального банка

Ключевая ставка Национального банка является основным инструментом денежно-кредитной политики. Она влияет на процентные ставки по всем финансовым инструментам, включая депозиты. Повышение ключевой ставки обычно приводит к увеличению процентных ставок по депозитам, а снижение – к уменьшению. Национальный банк использует ключевую ставку для регулирования инфляции и поддержания стабильности финансовой системы.

Инфляция

Инфляция – это обесценивание денег. Чем выше инфляция, тем выше должны быть процентные ставки по депозитам, чтобы компенсировать потерю покупательной способности денег. Банки учитывают уровень инфляции при установлении процентных ставок по депозитам. Реальная доходность депозита – это разница между номинальной процентной ставкой и уровнем инфляции. Важно выбирать депозиты, которые обеспечивают положительную реальную доходность.

Конкуренция между банками

Конкуренция между банками за привлечение депозитов приводит к увеличению процентных ставок. Банки стараются предложить более выгодные условия, чтобы привлечь больше клиентов. Следите за акциями и специальными предложениями, которые банки проводят для привлечения новых вкладчиков. Конкуренция между банками может быть особенно высокой в периоды экономической нестабильности.

Срок депозита

Процентные ставки по депозитам обычно выше для более длительных сроков. Это связано с тем, что банки могут более эффективно использовать долгосрочные депозиты для финансирования своих проектов. Если вы готовы заморозить свои сбережения на длительный срок, вы можете получить более высокую процентную ставку. Однако следует учитывать риск изменения процентных ставок в будущем. Если процентные ставки вырастут, вы можете потерять возможность получить более высокую доходность.

Экономическая ситуация в стране и мире

Экономическая ситуация в стране и мире оказывает влияние на процентные ставки по депозитам. В периоды экономического роста процентные ставки обычно выше, чем в периоды рецессии. Глобальные экономические факторы, такие как изменение процентных ставок в других странах и колебания цен на сырье, также могут влиять на процентные ставки в Казахстане. Перед открытием депозита необходимо учитывать текущую экономическую ситуацию и прогнозы на будущее.

Риски, связанные с депозитами

Хотя депозиты считаются одним из самых надежных способов хранения денег, они также связаны с определенными рисками. Важно понимать эти риски, чтобы принимать обоснованные решения.

Инфляционный риск

Инфляционный риск – это риск того, что инфляция съест доходность депозита. Если инфляция выше, чем процентная ставка по депозиту, то реальная доходность депозита будет отрицательной. Чтобы минимизировать инфляционный риск, выбирайте депозиты с процентными ставками, которые превышают уровень инфляции. Также можно рассмотреть возможность инвестирования в другие активы, которые могут защитить от инфляции, такие как недвижимость или золото.

Риск банкротства банка

Риск банкротства банка – это риск того, что банк может обанкротиться и не сможет вернуть вам ваши деньги. Однако, благодаря системе гарантирования депозитов, этот риск значительно снижен. В случае банкротства банка КФГД выплатит вам компенсацию в пределах установленной суммы. Чтобы минимизировать этот риск, выбирайте надежные банки с хорошей репутацией и высокими рейтингами.

Риск изменения процентных ставок

Риск изменения процентных ставок – это риск того, что процентные ставки могут измениться в будущем. Если процентные ставки вырастут, вы можете потерять возможность получить более высокую доходность. Чтобы минимизировать этот риск, можно рассмотреть возможность открытия нескольких депозитов на разные сроки. Также можно рассмотреть возможность инвестирования в другие активы, которые менее чувствительны к изменению процентных ставок.

Валютный риск

Валютный риск – это риск того, что курс валюты может измениться и повлиять на доходность валютного депозита. Если курс валюты, в которой открыт депозит, снизится по отношению к тенге, то доходность депозита в тенге уменьшится. Чтобы минимизировать валютный риск, необходимо тщательно анализировать валютный рынок и оценивать свои риски. Также можно рассмотреть возможность диверсификации своих сбережений, храня их в разных валютах.

Практические советы по управлению депозитами

Чтобы эффективно управлять своими депозитами, следуйте этим практическим советам.

- Диверсифицируйте свои сбережения: Не кладите все яйца в одну корзину. Разделите свои сбережения между разными банками и разными видами депозитов;

- Следите за новостями: Будьте в курсе экономических новостей и изменений в денежно-кредитной политике. Это поможет вам принимать обоснованные решения.

- Сравнивайте предложения: Сравнивайте процентные ставки и условия депозитов, предлагаемые разными банками. Не торопитесь с выбором.

- Читайте договоры: Внимательно читайте договоры перед открытием депозита. Обратите внимание на условия досрочного расторжения и наличие скрытых комиссий.

- Регулярно проверяйте свои счета: Регулярно проверяйте свои счета и выписки, чтобы убедиться в правильности начисления процентов и отсутствии ошибок.

Как получить максимальную выгоду от депозитов

Чтобы получить максимальную выгоду от депозитов, необходимо учитывать несколько факторов. Во-первых, выбирайте депозиты с наиболее выгодными процентными ставками, но не забывайте о надежности банка. Во-вторых, используйте депозиты с капитализацией процентов, чтобы увеличить свою доходность. В-третьих, регулярно пополняйте свои депозиты, чтобы увеличить свою базу для начисления процентов. И, наконец, диверсифицируйте свои сбережения, чтобы снизить риски.

- Используйте депозиты как часть финансового плана: Определите свои финансовые цели и используйте депозиты для достижения этих целей.

- Рассмотрите возможность инвестирования в другие активы: Не ограничивайтесь только депозитами. Рассмотрите возможность инвестирования в другие активы, такие как акции, облигации или недвижимость.

Налогообложение депозитов в Казахстане

Важно знать о налогообложении депозитов в Казахстане. Доходы от депозитов облагаются индивидуальным подоходным налогом (ИПН). Однако существуют некоторые льготы и освобождения от уплаты ИПН. Например, доходы от депозитов, открытых в национальной валюте, освобождаются от уплаты ИПН в пределах определенной суммы. Также освобождаются от уплаты ИПН доходы от депозитов, открытых для определенных целей, например, для оплаты образования. Подробную информацию о налогообложении депозитов можно получить в налоговых органах или у финансовых консультантов.

Налоговое законодательство может меняться, поэтому важно следить за обновлениями и консультироваться со специалистами. Неправильное понимание налоговых правил может привести к штрафам и пеням. Поэтому, если у вас есть вопросы по налогообложению депозитов, лучше обратиться за профессиональной помощью.

Крайне важно правильно декларировать доходы от депозитов и своевременно уплачивать налоги. Это позволит избежать проблем с налоговыми органами и сохранить свою финансовую репутацию.

Правильное управление депозитами в банках Казахстана требует знаний и внимания. Понимание ключевых факторов, влияющих на выбор банка и депозитного продукта, позволит вам принимать взвешенные решения. Не забывайте о рисках и следуйте практическим советам, чтобы получить максимальную выгоду от своих сбережений. Тщательное планирование и финансовая грамотность – залог вашего финансового благополучия.

Описание: Разбираемся, как безопасно и выгодно разместить депозиты в банках Казахстана. Анализ рисков, выбор банка и виды депозитов.