В каких банках самая минимальная ипотека в 2024 году

Мечтаешь о своей квартире? Узнай, где найти самую минимальную ипотеку в 2024 году! Сравниваем банки, раскрываем секреты низких ставок и помогаем выбрать лучшее!

Покупка жилья – это важный и ответственный шаг в жизни каждого человека. Одним из самых распространенных способов приобретения недвижимости является ипотека. Выбор банка с наиболее выгодными условиями ипотечного кредитования – задача непростая, требующая тщательного анализа и сравнения различных предложений. В этой статье мы подробно рассмотрим, в каких банках можно найти минимальную ипотеку в 2024 году, какие факторы влияют на процентную ставку и как правильно выбрать оптимальную программу кредитования, учитывая ваши индивидуальные потребности и возможности. Мы также разберем ключевые нюансы, на которые стоит обратить внимание при оформлении ипотеки, чтобы избежать неприятных сюрпризов в будущем.

Факторы, Влияющие на Процентную Ставку по Ипотеке

Процентная ставка по ипотеке – это один из важнейших параметров, определяющих общую стоимость кредита. На нее влияют различные факторы, как внутренние, так и внешние:

- Ключевая ставка Центрального Банка (ЦБ РФ): Это основной инструмент денежно-кредитной политики, который напрямую влияет на ставки коммерческих банков. Повышение ключевой ставки ведет к удорожанию ипотеки, а снижение – к ее удешевлению.

- Экономическая ситуация в стране: Инфляция, уровень безработицы, темпы экономического роста – все это оказывает влияние на ожидания банков и их готовность рисковать.

- Конкуренция на рынке ипотечного кредитования: Активная конкуренция между банками за клиентов заставляет их предлагать более выгодные условия, в т.ч. снижать процентные ставки.

- Ваша кредитная история: Заемщики с хорошей кредитной историей, без просрочек и задолженностей, могут рассчитывать на более низкие процентные ставки.

- Размер первоначального взноса: Чем больше первоначальный взнос, тем ниже риск для банка и, соответственно, ниже процентная ставка.

- Срок кредитования: Как правило, чем короче срок кредита, тем ниже процентная ставка.

- Программы государственной поддержки: Государство реализует различные программы поддержки ипотечного кредитования (например, льготная ипотека, семейная ипотека, ипотека для IT-специалистов), которые позволяют получить кредит по сниженной процентной ставке.

- Страхование: Оформление страховки жизни и здоровья заемщика, а также страхование недвижимости, часто является обязательным условием для получения ипотеки по более выгодной ставке. Отказ от страхования может привести к повышению процентной ставки.

Обзор Банков с Минимальными Процентными Ставками по Ипотеке в 2024 Году

В 2024 году на рынке ипотечного кредитования представлен широкий выбор банков, предлагающих различные программы и условия. Некоторые банки выделяются своими конкурентными процентными ставками. Важно отметить, что конкретные условия кредитования могут меняться в зависимости от экономической ситуации и политики банка.

Топ банков, предлагающих выгодные условия по ипотеке:

- Сбербанк: Один из крупнейших банков России, предлагающий широкий спектр ипотечных программ, включая льготные ипотеки и специальные предложения для различных категорий заемщиков.

- ВТБ: Еще один крупный игрок на рынке ипотечного кредитования, предлагающий конкурентные процентные ставки и гибкие условия кредитования.

- Газпромбанк: Предлагает ипотечные программы с привлекательными процентными ставками, особенно для зарплатных клиентов банка.

- Альфа-Банк: Известен своими инновационными решениями и удобными онлайн-сервисами, предлагает различные ипотечные программы с конкурентными условиями.

- Россельхозбанк: Ориентирован на поддержку сельского хозяйства и предлагает специальные ипотечные программы для жителей сельской местности.

- Открытие: Предлагает различные ипотечные программы, в т.ч. и рефинансирование ипотеки других банков.

Важно! При выборе банка необходимо учитывать не только процентную ставку, но и другие параметры кредита, такие как размер первоначального взноса, срок кредитования, комиссионные сборы и условия страхования. Также рекомендуется внимательно изучить отзывы других клиентов о работе банка.

Программы Государственной Поддержки Ипотечного Кредитования

Государство активно поддерживает ипотечное кредитование, предлагая различные программы, позволяющие получить ипотеку по сниженной процентной ставке. Наиболее популярные программы:

- Льготная ипотека: Предназначена для всех граждан РФ и позволяет получить ипотеку на покупку жилья в новостройке по ставке до 8% годовых.

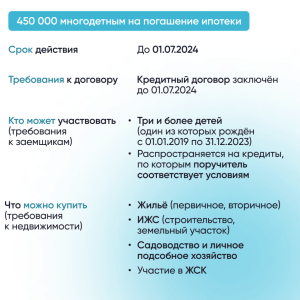

- Семейная ипотека: Предназначена для семей с детьми и позволяет получить ипотеку на покупку жилья в новостройке или на вторичном рынке по ставке до 6% годовых. Условия программы могут меняться в зависимости от количества детей и даты их рождения.

- Ипотека для IT-специалистов: Предназначена для сотрудников IT-компаний и позволяет получить ипотеку на покупку жилья по ставке до 5% годовых.

- Сельская ипотека: Предназначена для жителей сельской местности и позволяет получить ипотеку на покупку или строительство жилья в сельской местности по ставке до 3% годовых.

- Военная ипотека: Предназначена для военнослужащих и позволяет получить ипотеку на покупку жилья за счет средств накопительно-ипотечной системы (НИС).

Для участия в программах государственной поддержки необходимо соответствовать определенным требованиям, установленным правительством. Рекомендуется внимательно изучить условия каждой программы и обратиться в банк для получения консультации.

Как Выбрать Оптимальную Ипотечную Программу

Выбор ипотечной программы – это индивидуальный процесс, зависящий от ваших финансовых возможностей и потребностей. Вот несколько советов, которые помогут вам сделать правильный выбор:

- Оцените свои финансовые возможности: Определите, какую сумму вы можете ежемесячно выплачивать по ипотеке, учитывая ваши доходы и расходы. Рассчитайте, какой первоначальный взнос вы можете внести.

- Сравните предложения разных банков: Не ограничивайтесь одним банком, изучите предложения нескольких банков, сравните процентные ставки, условия кредитования и комиссионные сборы.

- Учитывайте срок кредитования: Чем короче срок кредита, тем ниже процентная ставка, но выше ежемесячный платеж. Выберите оптимальный срок, который соответствует вашим финансовым возможностям.

- Ознакомьтесь с условиями страхования: Узнайте, какие виды страхования обязательны для получения ипотеки и сколько они стоят.

- Проконсультируйтесь со специалистом: Обратитесь к ипотечному брокеру или финансовому консультанту, который поможет вам выбрать оптимальную ипотечную программу и оформить документы.

- Внимательно читайте договор: Перед подписанием договора внимательно прочитайте все условия, обратите внимание на пункты, касающиеся досрочного погашения, штрафов и комиссий.

Нюансы, на Которые Стоит Обратить Внимание при Оформлении Ипотеки

Оформление ипотеки – это сложный процесс, требующий внимательности и знания определенных нюансов. Чтобы избежать неприятных сюрпризов в будущем, обратите внимание на следующие моменты:

- Полная стоимость кредита (ПСК): Это реальная стоимость кредита, включающая в себя не только процентную ставку, но и все комиссии, страховые взносы и другие платежи. При сравнении предложений разных банков ориентируйтесь на ПСК.

- Условия досрочного погашения: Узнайте, какие условия досрочного погашения кредита предлагает банк. Важно, чтобы у вас была возможность досрочно погасить кредит без штрафов и комиссий.

- Страхование: Оформление страховки – это обязательное условие для получения ипотеки. Узнайте, какие виды страхования вам необходимо оформить и сколько они стоят. Сравните предложения разных страховых компаний.

- Оценка недвижимости: Банк потребует провести оценку недвижимости, чтобы убедиться в ее рыночной стоимости. Вы можете выбрать оценочную компанию из списка, предложенного банком.

- Подтверждение дохода: Банк потребует подтвердить ваш доход. Подготовьте необходимые документы (справку 2-НДФЛ, выписку из банка и т.д.).

- Юридическая чистота сделки: Убедитесь, что сделка юридически чиста. Обратитесь к юристу, который проверит документы на недвижимость и убедится в отсутствии обременений и ограничений.

Риски, Связанные с Ипотечным Кредитованием

Ипотечное кредитование сопряжено с определенными рисками, которые необходимо учитывать при принятии решения о получении кредита:

- Риск потери работы или снижения дохода: Если вы потеряете работу или ваш доход снизится, вам будет сложно выплачивать ипотеку.

- Риск повышения процентной ставки: Процентная ставка по ипотеке может быть фиксированной или плавающей. Если у вас плавающая ставка, то она может повыситься в зависимости от изменения ключевой ставки ЦБ РФ.

- Риск снижения стоимости недвижимости: Если стоимость недвижимости снизится, вы можете потерять часть своих инвестиций.

- Риск девальвации рубля: Если у вас ипотека в валюте, то девальвация рубля может привести к увеличению ежемесячного платежа.

- Риск потери недвижимости: Если вы не сможете выплачивать ипотеку, банк может изъять недвижимость в счет погашения долга.

Чтобы минимизировать риски, связанные с ипотечным кредитованием, необходимо тщательно оценить свои финансовые возможности, выбрать надежный банк и застраховать свою жизнь и здоровье, а также недвижимость.

Итак, выбор банка для оформления ипотеки — это серьезный шаг, требующий внимательного анализа и сравнения различных предложений. Важно учитывать не только процентную ставку, но и другие параметры кредита, такие как размер первоначального взноса, срок кредитования, комиссионные сборы и условия страхования. Не стоит забывать и о программах государственной поддержки, которые могут значительно снизить стоимость ипотеки. Обратите внимание на полную стоимость кредита (ПСК) и условия досрочного погашения, чтобы избежать неприятных сюрпризов в будущем. Помните, что ипотека — это долгосрочное обязательство, поэтому принимайте взвешенное решение, исходя из ваших финансовых возможностей и потребностей.

Найти самые низкие ставки по ипотеке – значит получить жилье на выгодных условиях. Необходимо учитывать все факторы, влияющие на размер переплаты, чтобы принять правильное решение. Всегда стоит проконсультироваться с финансовым консультантом, который поможет подобрать оптимальную программу кредитования. Тщательное планирование и анализ рынка помогут вам сделать правильный выбор и избежать финансовых трудностей в будущем. Покупка жилья – это важный шаг, и к нему нужно подходить ответственно. Удачи в ваших поисках!

Описание: Ищете, в каких банках самая низкая ипотека? Узнайте о лучших предложениях и программах государственной поддержки для выгодного ипотечного кредитования.