Как выбрать банк для ипотеки: ключевые критерии и актуальные предложения

Хотите ипотеку, но боитесь запутаться в банках? Разберем ключевые моменты выбора банка для ипотеки. Никакой воды, только полезные советы и актуальные предложения!

Выбор ипотечного кредита – ответственный шаг, который требует внимательного изучения множества факторов. Сегодня на рынке представлено большое количество банков, предлагающих различные ипотечные программы с разными условиями. Как же не запутаться в этом многообразии и выбрать оптимальный вариант, соответствующий вашим потребностям и финансовым возможностям? В этой статье мы подробно рассмотрим ключевые критерии выбора банка для ипотеки, проанализируем актуальные предложения на рынке и дадим практические рекомендации, которые помогут вам принять взвешенное решение.

Ключевые критерии выбора банка для ипотеки

При выборе банка для ипотеки необходимо учитывать несколько ключевых критериев, которые определят вашу финансовую нагрузку и удобство погашения кредита на долгие годы.

Процентная ставка

Процентная ставка – один из самых важных параметров ипотечного кредита. Она напрямую влияет на размер ежемесячного платежа и общую переплату по кредиту. Следует внимательно изучать не только номинальную ставку, но и эффективную процентную ставку, которая учитывает все комиссии и дополнительные платежи, связанные с получением ипотеки.

Важно понимать, что процентные ставки по ипотеке могут быть фиксированными, плавающими или комбинированными. Фиксированная ставка остается неизменной на протяжении всего срока кредита, что обеспечивает стабильность и предсказуемость платежей. Плавающая ставка привязана к определенному индексу (например, ключевой ставке Центрального банка) и может меняться в зависимости от рыночной ситуации. Комбинированная ставка сочетает в себе элементы фиксированной и плавающей ставки.

Первоначальный взнос

Размер первоначального взноса также играет важную роль при выборе ипотечного кредита. Как правило, чем больше первоначальный взнос, тем ниже процентная ставка и тем меньше сумма кредита, которую вам придется выплачивать. Многие банки предлагают ипотечные программы с минимальным первоначальным взносом, но в этом случае процентная ставка может быть выше, а требования к заемщику – более строгими.

Кроме того, размер первоначального взноса влияет на соотношение «кредит/залог», что также может повлиять на условия страхования и другие комиссии.

Срок кредита

Срок кредита – это период, в течение которого вы будете выплачивать ипотечный кредит. Чем больше срок кредита, тем меньше ежемесячный платеж, но тем больше общая переплата по кредиту. Чем меньше срок кредита, тем больше ежемесячный платеж, но тем меньше общая переплата по кредиту. Выбор оптимального срока кредита зависит от ваших финансовых возможностей и планов на будущее.

Некоторые банки предлагают возможность досрочного погашения кредита без штрафов и комиссий. Это позволяет вам сократить срок кредита и уменьшить общую переплату.

Комиссии и дополнительные платежи

При оформлении ипотечного кредита необходимо учитывать не только процентную ставку, но и комиссии и дополнительные платежи, такие как комиссия за выдачу кредита, комиссия за оценку недвижимости, страхование жизни и здоровья заемщика, страхование недвижимости и другие. Эти платежи могут существенно увеличить общую стоимость кредита.

Внимательно изучите все условия кредитного договора и уточните у банка все комиссии и дополнительные платежи, которые вам придется заплатить.

Репутация и надежность банка

Репутация и надежность банка – важный фактор, который следует учитывать при выборе ипотечного кредита. Отдавайте предпочтение крупным и стабильным банкам с хорошей репутацией и большим опытом работы на рынке ипотечного кредитования. Изучите отзывы клиентов о банке, почитайте рейтинги и обзоры в интернете.

Надежность банка можно оценить по его финансовым показателям, таким как размер активов, кредитный рейтинг и уровень достаточности капитала.

Дополнительные услуги и программы

Некоторые банки предлагают дополнительные услуги и программы, которые могут быть полезны для заемщиков. Например, программы рефинансирования ипотеки, позволяющие снизить процентную ставку или изменить условия кредита, программы государственной поддержки ипотечного кредитования, программы лояльности для клиентов банка и другие.

Изучите все доступные программы и услуги и выберите банк, который предлагает наиболее выгодные и удобные условия.

Анализ актуальных предложений на рынке ипотечного кредитования

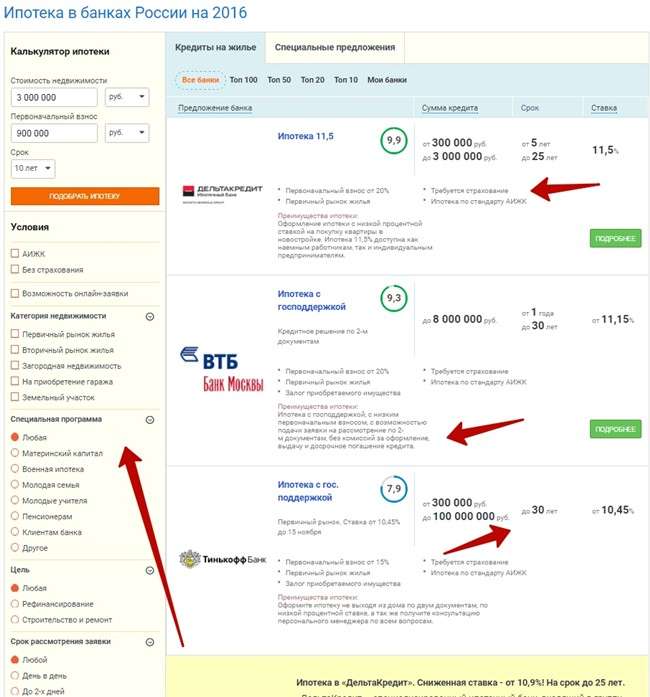

На рынке ипотечного кредитования представлено большое количество банков, предлагающих различные ипотечные программы с разными условиями. Рассмотрим предложения нескольких крупных банков и проанализируем их преимущества и недостатки.

Сбербанк

Сбербанк – крупнейший банк России, который предлагает широкий выбор ипотечных программ для различных категорий заемщиков. Преимуществами Сбербанка являются: широкий выбор программ, развитая сеть отделений, удобный онлайн-сервис, участие в программах государственной поддержки ипотечного кредитования.

Недостатками Сбербанка могут быть: более высокие требования к заемщикам, чем у других банков, длительный процесс рассмотрения заявки, необходимость оформления дополнительных страховок.

ВТБ

ВТБ – второй по величине банк России, который также предлагает широкий выбор ипотечных программ. Преимуществами ВТБ являются: конкурентные процентные ставки, возможность получения ипотеки без первоначального взноса, участие в программах государственной поддержки ипотечного кредитования.

Недостатками ВТБ могут быть: менее развитая сеть отделений, чем у Сбербанка, более сложные условия кредитования для отдельных категорий заемщиков.

Газпромбанк

Газпромбанк – крупный банк с государственной поддержкой, который предлагает ипотечные программы с выгодными условиями для работников нефтегазовой отрасли и других категорий заемщиков. Преимуществами Газпромбанка являются: низкие процентные ставки, гибкие условия кредитования, возможность получения ипотеки на строительство дома.

Недостатками Газпромбанка могут быть: ограниченное количество отделений, более строгие требования к заемщикам, чем у других банков.

Альфа-Банк

Альфа-Банк – крупный частный банк, который предлагает ипотечные программы с индивидуальным подходом к каждому клиенту. Преимуществами Альфа-Банка являются: быстрое рассмотрение заявки, возможность получения ипотеки без подтверждения дохода, гибкие условия кредитования.

Недостатками Альфа-Банка могут быть: более высокие процентные ставки, чем у других банков, необходимость оформления дополнительных страховок.

Россельхозбанк

Россельхозбанк – банк с государственной поддержкой, который предлагает ипотечные программы с выгодными условиями для жителей сельской местности и работников агропромышленного комплекса. Преимуществами Россельхозбанка являются: низкие процентные ставки, возможность получения ипотеки на строительство или покупку дома в сельской местности, участие в программах государственной поддержки ипотечного кредитования.

Недостатками Россельхозбанка могут быть: ограниченное количество отделений, более строгие требования к заемщикам, чем у других банков.

Практические рекомендации по выбору банка для ипотеки

Чтобы выбрать оптимальный банк для ипотеки, рекомендуем придерживаться следующих практических рекомендаций:

- Определите свои финансовые возможности: оцените свой доход, расходы и кредитную историю, чтобы понять, какую сумму кредита вы можете себе позволить и какой ежемесячный платеж будет для вас комфортным.

- Сравните предложения разных банков: изучите условия ипотечных программ разных банков, обращая внимание на процентные ставки, комиссии, первоначальный взнос, срок кредита и дополнительные услуги.

- Обратитесь к ипотечному брокеру: ипотечный брокер – это специалист, который поможет вам выбрать оптимальный банк и ипотечную программу, исходя из ваших потребностей и финансовых возможностей.

- Внимательно изучите кредитный договор: перед подписанием кредитного договора внимательно изучите все его условия и убедитесь, что вы понимаете все свои права и обязанности.

- Проконсультируйтесь с юристом: если у вас есть какие-либо сомнения или вопросы по кредитному договору, проконсультируйтесь с юристом.

Как избежать ошибок при выборе ипотеки?

Выбор ипотеки – ответственный шаг, который может повлиять на вашу финансовую стабильность на долгие годы. Чтобы избежать ошибок при выборе ипотеки, следует учитывать следующие факторы:

- Не торопитесь с принятием решения: тщательно изучите все предложения на рынке и не принимайте решение под давлением.

- Не верьте слишком низким процентным ставкам: как правило, низкие процентные ставки предлагаются только для отдельных категорий заемщиков или при определенных условиях.

- Не забывайте о дополнительных расходах: помимо процентной ставки, необходимо учитывать комиссии, страхование и другие расходы, связанные с получением ипотеки.

- Не переоценивайте свои финансовые возможности: выбирайте ипотеку, которую вы сможете комфортно выплачивать в течение всего срока кредита.

- Не бойтесь задавать вопросы: если у вас есть какие-либо вопросы, не стесняйтесь задавать их сотрудникам банка или ипотечному брокеру.

Ипотека и государственные программы поддержки

Государство предлагает ряд программ поддержки для граждан, приобретающих жилье в ипотеку. Эти программы направлены на снижение финансовой нагрузки на заемщиков и стимулирование развития жилищного строительства.

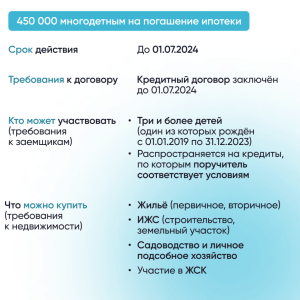

Семейная ипотека

Семейная ипотека – это программа государственной поддержки, которая позволяет семьям с детьми получить ипотечный кредит по льготной ставке. Условия программы могут меняться, но обычно она доступна семьям, в которых родился ребенок после определенной даты.

Льготная ипотека на новостройки

Льготная ипотека на новостройки – это программа государственной поддержки, которая позволяет приобрести жилье в новостройке по льготной ставке. Условия программы также могут меняться, но обычно она доступна всем гражданам России.

Сельская ипотека

Сельская ипотека – это программа государственной поддержки, которая позволяет приобрести или построить жилье в сельской местности по льготной ставке. Условия программы обычно более выгодны, чем условия обычных ипотечных программ.

Военная ипотека

Военная ипотека – это специальная программа для военнослужащих, позволяющая им приобрести жилье за счет средств накопительно-ипотечной системы (НИС). Условия программы определяются законодательством Российской Федерации.

При рассмотрении возможности использования государственных программ поддержки, необходимо внимательно изучить условия каждой программы и убедиться, что вы соответствуете всем требованиям.

Выбор банка и ипотечной программы – это сложный и ответственный процесс, который требует внимательного изучения множества факторов. Надеемся, что эта статья поможет вам сделать правильный выбор и приобрести жилье своей мечты на выгодных условиях.

Ипотека, выбор банка и условия кредитования ⸺ ключевые моменты для успешного приобретения жилья. В статье рассмотрены критерии, необходимые для выбора банка при оформлении ипотеки.