Что делать, если на вас оформили кредит без вашего ведома

Шок! На вас висит чужой кредит? Узнайте, как быстро разобраться с этой проблемой и защитить свою кредитную историю. Инструкция, если обнаружили кредит на мне!

В современном мире, где кредитные истории играют огромную роль в нашей финансовой жизни, ситуация, когда на ваше имя оформлен кредит, о котором вы ничего не знаете, может стать настоящим кошмаром. Представьте себе удивление и тревогу, когда вы узнаете, что, оказывается, «машина вы кредит не брали», а он существует! Это может произойти по разным причинам, от банальной ошибки до мошеннических действий. В этой статье мы подробно разберем, что делать в подобной ситуации, как защитить свои права и избежать подобных проблем в будущем. Наша цель – предоставить вам исчерпывающую информацию и практические советы, которые помогут вам разобраться в этом сложном вопросе.

Что делать, если вы обнаружили кредит, который не брали?

Обнаружение кредита, о котором вы ничего не знаете, – это сигнал к немедленным действиям. Важно сохранять спокойствие и последовательно предпринимать шаги для защиты своих интересов. Первым делом необходимо определить, откуда взялась информация о кредите.

Шаг 1: Получите свою кредитную историю

Самый важный шаг – это получить свою кредитную историю. В России это можно сделать бесплатно два раза в год в каждом бюро кредитных историй (БКИ). Основные БКИ в России:

- Национальное бюро кредитных историй (НБКИ) – крупнейшее БКИ в России.

- Объединенное кредитное бюро (ОКБ) – второе по величине БКИ.

- Бюро кредитных историй «Эксперт РА»

Запросите свою кредитную историю во всех этих бюро, чтобы получить полную картину вашей кредитной активности. В кредитной истории вы увидите все кредиты, которые оформлены на ваше имя, включая кредитные карты, потребительские кредиты, ипотеку и другие виды займов.

Шаг 2: Внимательно изучите кредитную историю

После получения кредитной истории внимательно изучите каждую запись. Обратите внимание на следующие моменты:

- Название кредитной организации, выдавшей кредит.

- Дата оформления кредита.

- Сумма кредита.

- Статус кредита (действующий, закрытый, просроченный и т.д.).

- График платежей.

Если вы обнаружили кредит, который вы не брали, выделите эту запись и переходите к следующему шагу.

Шаг 3: Свяжитесь с кредитной организацией

Немедленно свяжитесь с кредитной организацией, которая указана в кредитной истории как кредитор. Сообщите им, что вы не брали этот кредит и считаете его мошенническим. Попросите предоставить вам копию кредитного договора и другие документы, связанные с выдачей кредита.

Важно вести переписку с кредитной организацией в письменной форме. Отправьте им официальное письмо с уведомлением о вручении. В письме подробно опишите ситуацию и укажите, что вы требуете проведения внутреннего расследования.

Шаг 4: Обратитесь в правоохранительные органы

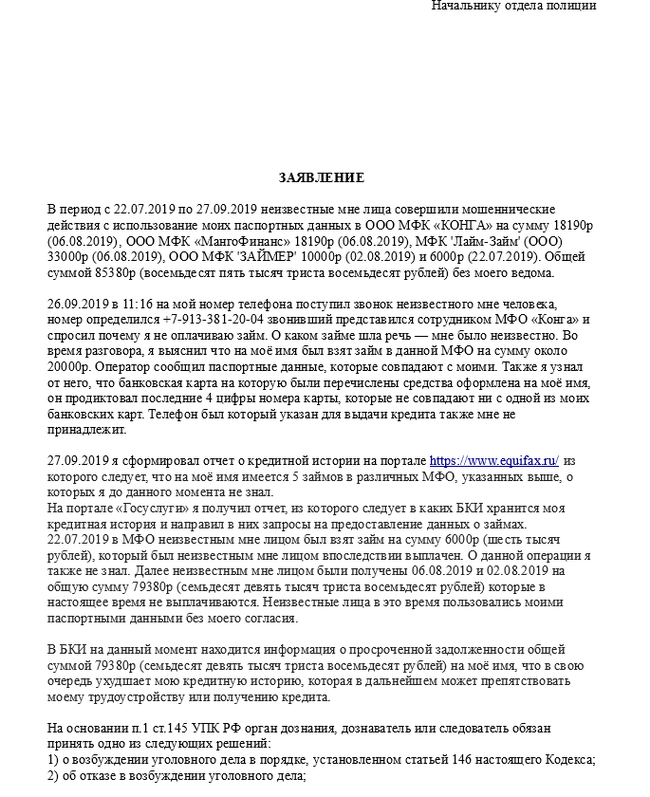

Параллельно с обращением в кредитную организацию, обратитесь в правоохранительные органы (полицию) с заявлением о мошенничестве. Предоставьте им все имеющиеся у вас документы: кредитную историю, копию письма в кредитную организацию и любые другие доказательства, подтверждающие вашу непричастность к кредиту.

Возбуждение уголовного дела поможет в расследовании и установлении виновных лиц. Помните, что чем быстрее вы обратитесь в полицию, тем больше шансов найти мошенников.

Шаг 5: Обратитесь в бюро кредитных историй

После обращения в кредитную организацию и правоохранительные органы, обратитесь в бюро кредитных историй, где была обнаружена информация о кредите. Подайте заявление о несогласии с данными, содержащимися в кредитной истории. Приложите к заявлению копии документов, подтверждающих вашу непричастность к кредиту (копию заявления в полицию, копию письма в кредитную организацию).

БКИ обязано провести проверку информации и, в случае подтверждения вашей правоты, исправить кредитную историю.

Шаг 6: Будьте готовы к судебному разбирательству

К сожалению, не всегда удается решить проблему мирным путем. Кредитная организация может настаивать на том, что кредит был выдан законно, и требовать его погашения. В этом случае вам придется обращаться в суд.

Подготовьтесь к судебному разбирательству заранее. Соберите все необходимые доказательства: кредитную историю, копии заявлений в полицию и кредитную организацию, показания свидетелей (если есть) и любые другие документы, подтверждающие вашу невиновность. Обратитесь к квалифицированному юристу, который поможет вам защитить ваши права в суде.

Как мошенники оформляют кредиты на чужое имя?

Существует несколько способов, которыми мошенники могут оформить кредиты на чужое имя. Важно знать эти способы, чтобы быть бдительным и защитить себя от мошеннических действий.

Использование украденных или поддельных документов

Мошенники могут украсть ваши документы (паспорт, водительское удостоверение, СНИЛС) или изготовить поддельные документы на ваше имя. С помощью этих документов они могут обратиться в кредитную организацию и оформить кредит.

Как защититься:

- Будьте внимательны к своим документам. Не оставляйте их без присмотра и не передавайте их посторонним лицам.

- Храните копии своих документов в надежном месте.

- Регулярно проверяйте свою кредитную историю.

Получение доступа к вашим персональным данным

Мошенники могут получить доступ к вашим персональным данным (ФИО, дата рождения, адрес, телефон, данные паспорта) через различные источники: взломанные базы данных, фишинговые сайты, социальные сети и т.д. Используя эти данные, они могут оформить онлайн-кредит или получить доступ к вашим банковским счетам.

Как защититься:

- Будьте осторожны при передаче своих персональных данных в интернете. Не сообщайте их на подозрительных сайтах или по электронной почте.

- Используйте сложные и уникальные пароли для своих аккаунтов.

- Установите антивирусное программное обеспечение на свой компьютер и регулярно обновляйте его.

- Будьте внимательны к фишинговым письмам и сообщениям. Не переходите по ссылкам из подозрительных источников.

Сговор с сотрудниками кредитных организаций

В некоторых случаях мошенники могут действовать в сговоре с недобросовестными сотрудниками кредитных организаций. Эти сотрудники могут использовать свои полномочия для оформления кредитов на чужое имя в обход установленных процедур.

Как защититься:

- Тщательно проверяйте все документы, которые подписываете при оформлении кредита.

- Не доверяйте обещаниям сотрудников кредитных организаций, которые кажутся слишком выгодными.

- Сообщайте о любых подозрительных действиях сотрудников кредитных организаций в службу безопасности банка или в правоохранительные органы.

Как предотвратить оформление кредита на ваше имя?

Предотвратить оформление кредита на ваше имя гораздо проще, чем потом разбираться с последствиями мошеннических действий. Существует несколько простых, но эффективных способов защиты своей финансовой безопасности.

Регулярно проверяйте свою кредитную историю

Как уже упоминалось, регулярная проверка кредитной истории – это один из самых важных способов контроля за своей финансовой безопасностью. Запрашивайте свою кредитную историю не реже двух раз в год в каждом бюро кредитных историй. Это позволит вам своевременно обнаружить любые подозрительные операции и принять меры для защиты своих прав.

Установите запрет на выдачу кредитов без вашего согласия

В некоторых странах, включая Россию, существует возможность установить запрет на выдачу кредитов без вашего личного согласия. Эта услуга предоставляется некоторыми бюро кредитных историй. После установки запрета ни одна кредитная организация не сможет выдать вам кредит без вашего подтверждения.

Будьте внимательны к своим персональным данным

Не сообщайте свои персональные данные (ФИО, дата рождения, адрес, телефон, данные паспорта) на подозрительных сайтах или по электронной почте. Будьте осторожны при использовании социальных сетей. Не публикуйте в открытом доступе информацию, которая может быть использована мошенниками для оформления кредита на ваше имя.

Используйте сложные и уникальные пароли

Используйте сложные и уникальные пароли для своих аккаунтов в интернете. Не используйте один и тот же пароль для разных сайтов. Регулярно меняйте свои пароли. Используйте менеджер паролей для хранения и генерации сложных паролей.

Установите антивирусное программное обеспечение

Установите антивирусное программное обеспечение на свой компьютер и регулярно обновляйте его. Антивирус поможет защитить ваш компьютер от вредоносных программ, которые могут быть использованы мошенниками для кражи ваших персональных данных.

Подключите SMS-уведомления о всех операциях по вашим банковским картам

Подключите SMS-уведомления о всех операциях по вашим банковским картам. Это позволит вам оперативно узнавать о любых подозрительных транзакциях и принимать меры для их предотвращения.

Не переходите по ссылкам из подозрительных источников

Будьте внимательны к фишинговым письмам и сообщениям. Не переходите по ссылкам из подозрительных источников. Не вводите свои персональные данные на сайтах, которые вызывают у вас сомнения.

Ответственность за чужой кредит

Вопрос об ответственности за чужой кредит – один из самых важных в данной ситуации. В большинстве случаев, если вы докажете, что кредит был оформлен на ваше имя мошенническим путем, вы не будете нести ответственность за его погашение.

Однако, важно понимать, что доказывание своей непричастности к кредиту может потребовать времени и усилий. Вам придется предоставить доказательства своей невиновности в кредитную организацию, правоохранительные органы и, возможно, в суд.

Если вы не сможете доказать свою непричастность к кредиту, кредитная организация может обратиться в суд с требованием о взыскании долга. В этом случае вам придется доказывать свою невиновность в суде. Обратитесь к квалифицированному юристу, который поможет вам защитить свои права.

В любом случае, не игнорируйте ситуацию. Чем быстрее вы начнете предпринимать шаги для защиты своих прав, тем больше шансов на успешное разрешение проблемы.

Альтернативные варианты решения проблемы

Помимо обращения в кредитную организацию, правоохранительные органы и суд, существуют и другие варианты решения проблемы с кредитом, который вы не брали.

Медиация

Медиация – это процесс урегулирования спора с помощью независимого посредника (медиатора). Медиатор помогает сторонам найти взаимоприемлемое решение. Медиация может быть полезна в случаях, когда кредитная организация отказывается признавать вашу непричастность к кредиту.

Обращение к финансовому омбудсмену

Финансовый омбудсмен – это независимый эксперт, который рассматривает споры между потребителями финансовых услуг и финансовыми организациями. Обращение к финансовому омбудсмену может быть полезно, если вы не смогли решить проблему с кредитной организацией самостоятельно.

Банкротство физического лица

Банкротство физического лица – это крайняя мера, которая может быть применена в случаях, когда вы не можете погасить свои долги. Банкротство позволяет списать часть долгов или получить рассрочку на их погашение. Однако, банкротство имеет серьезные последствия для вашей кредитной истории.

Описание: Статья о том, что делать, если обнаружили кредит, который «машина вы кредит не брали». Разбираемся с мошенничеством, защитой прав и предотвращением подобных ситуаций.