Потребительский Кредит на Рефинансирование от Сбербанка: Условия, Преимущества и Процесс Оформления

Устали от кучи кредитов? Сбербанк поможет! Узнайте, как рефинансирование кредитов снизит ваш ежемесячный платеж и упростит жизнь.

Рефинансирование кредитов – это популярный и эффективный инструмент для управления личными финансами, позволяющий объединить несколько кредитных обязательств в один, часто с более выгодными условиями. Сбербанк, как один из крупнейших банков России, предлагает потребительский кредит на рефинансирование, который может стать отличным решением для тех, кто стремится снизить ежемесячный платеж, уменьшить процентную ставку или упростить процесс погашения долгов. В этой статье мы подробно рассмотрим условия, преимущества и процесс оформления потребительского кредита на рефинансирование кредитов от Сбербанка, чтобы помочь вам принять взвешенное решение.

Что такое Рефинансирование Кредитов и Зачем Оно Нужно?

Рефинансирование кредитов – это процесс получения нового кредита для погашения существующих кредитных обязательств. Основная цель – улучшить условия кредитования, например, снизить процентную ставку, уменьшить ежемесячный платеж или изменить срок кредита. Это может быть особенно полезно, если у вас есть несколько кредитов с разными процентными ставками и сроками погашения, что делает управление финансами более сложным.

Преимущества Рефинансирования

- Снижение процентной ставки: Более низкая процентная ставка может значительно уменьшить общую сумму переплаты по кредиту.

- Уменьшение ежемесячного платежа: Увеличение срока кредита может привести к снижению ежемесячного платежа, что облегчит финансовую нагрузку.

- Упрощение управления долгами: Вместо нескольких кредитов с разными датами платежей, у вас будет один кредит с одним платежом.

- Объединение долгов: Рефинансирование позволяет объединить несколько видов кредитов (потребительские, кредитные карты и т.д.) в один.

- Возможность получения дополнительных средств: В некоторых случаях, при рефинансировании можно получить дополнительную сумму сверх необходимой для погашения существующих кредитов.

Потребительский Кредит на Рефинансирование от Сбербанка: Основные Условия

Сбербанк предлагает потребительский кредит на рефинансирование кредитов других банков на следующих основных условиях:

- Сумма кредита: От 30 000 до 5 000 000 рублей.

- Срок кредита: От 3 месяцев до 5 лет.

- Процентная ставка: Определяется индивидуально для каждого заемщика и зависит от кредитной истории, суммы кредита, срока кредита и наличия обеспечения.

- Обеспечение: Обычно не требуется, но в некоторых случаях может потребоваться поручительство.

- Цель кредита: Рефинансирование кредитов других банков.

Требования к Заемщикам

Чтобы получить потребительский кредит на рефинансирование от Сбербанка, заемщик должен соответствовать следующим требованиям:

- Возраст: От 21 года до 70 лет на момент погашения кредита.

- Гражданство: Гражданство Российской Федерации.

- Стаж работы: Не менее 3 месяцев на текущем месте работы и не менее 6 месяцев общего стажа за последние 5 лет.

- Доход: Подтвержденный доход, достаточный для погашения кредита.

- Кредитная история: Положительная кредитная история.

Необходимые Документы

Для оформления кредита на рефинансирование в Сбербанке потребуется предоставить следующие документы:

- Заявление-анкета: Заполняется в отделении банка или онлайн.

- Паспорт гражданина РФ: Оригинал и копия.

- Документы, подтверждающие доход: Справка 2-НДФЛ или справка по форме банка.

- Копия трудовой книжки: Заверенная работодателем.

- Кредитные договоры: Договоры по кредитам, которые планируется рефинансировать.

- Выписки по кредитным счетам: Выписки, подтверждающие остаток задолженности по кредитам.

- Другие документы: По требованию банка.

Процесс Оформления Потребительского Кредита на Рефинансирование в Сбербанке

Процесс оформления кредита на рефинансирование в Сбербанке состоит из нескольких этапов:

- Подача заявки: Заявку можно подать онлайн на сайте Сбербанка или в отделении банка. При подаче онлайн необходимо заполнить анкету и загрузить сканы необходимых документов.

- Рассмотрение заявки: Банк рассматривает заявку и принимает решение о выдаче кредита. Срок рассмотрения обычно составляет от 1 до 5 рабочих дней.

- Одобрение кредита: В случае одобрения кредита, банк уведомляет заемщика о сумме кредита, процентной ставке и других условиях;

- Подписание кредитного договора: Заемщик подписывает кредитный договор в отделении банка.

- Перечисление средств: Банк перечисляет средства на погашение существующих кредитов.

Онлайн-Заявка на Рефинансирование

Подача онлайн-заявки на рефинансирование в Сбербанке значительно упрощает и ускоряет процесс. На сайте банка необходимо заполнить анкету, указав личные данные, информацию о доходах и сведения о кредитах, которые планируется рефинансировать. После заполнения анкеты необходимо загрузить сканы необходимых документов. Преимущества онлайн-заявки:

- Удобство: Подача заявки в любое время и в любом месте.

- Экономия времени: Нет необходимости посещать отделение банка.

- Быстрое рассмотрение: Онлайн-заявки рассматриваются быстрее, чем заявки, поданные в отделении банка.

Как Выбрать Наиболее Выгодное Предложение по Рефинансированию

При выборе предложения по рефинансированию кредитов необходимо учитывать несколько факторов:

Процентная Ставка

Процентная ставка – один из самых важных факторов, влияющих на общую сумму переплаты по кредиту. Чем ниже процентная ставка, тем выгоднее предложение. Сравните процентные ставки в разных банках, чтобы выбрать наиболее выгодный вариант.

Срок Кредита

Срок кредита влияет на размер ежемесячного платежа. Увеличение срока кредита приводит к снижению ежемесячного платежа, но увеличивает общую сумму переплаты. Выберите оптимальный срок кредита, который позволит вам комфортно погашать кредит и не переплачивать слишком много.

Комиссии и Сборы

Узнайте о наличии комиссий и сборов за оформление и обслуживание кредита. Некоторые банки могут взимать комиссии за досрочное погашение кредита. Учитывайте все комиссии и сборы при сравнении предложений разных банков.

Дополнительные Условия

Обратите внимание на дополнительные условия кредитования, такие как возможность досрочного погашения, наличие страхования и другие. Некоторые банки предлагают более выгодные условия для заемщиков, имеющих зарплатный счет в этом банке.

Рефинансирование Потребительских Кредитов и Кредитных Карт

Рефинансирование потребительских кредитов и кредитных карт – это распространенная практика, позволяющая объединить несколько долгов в один кредит с более выгодными условиями. Это особенно актуально для тех, кто имеет несколько кредитных карт с высокими процентными ставками и испытывает трудности с их погашением.

Преимущества Рефинансирования Потребительских Кредитов и Кредитных Карт

- Снижение процентной ставки: Процентная ставка по потребительскому кредиту на рефинансирование обычно ниже, чем процентные ставки по кредитным картам.

- Упрощение управления долгами: Вместо нескольких платежей по разным кредитным картам, у вас будет один платеж по потребительскому кредиту.

- Уменьшение финансовой нагрузки: Более низкий ежемесячный платеж облегчит финансовую нагрузку и позволит вам более эффективно управлять своими финансами.

Альтернативные Варианты Рефинансирования

Помимо потребительского кредита на рефинансирование, существуют и другие варианты рефинансирования кредитов:

Кредит Под Залог Имущества

Кредит под залог имущества – это кредит, обеспеченный недвижимостью или другим ценным имуществом. Процентные ставки по кредитам под залог обычно ниже, чем по потребительским кредитам без обеспечения. Однако, при невыполнении обязательств по кредиту, банк имеет право изъять заложенное имущество.

Реструктуризация Кредита

Реструктуризация кредита – это изменение условий существующего кредита, например, увеличение срока кредита, снижение процентной ставки или предоставление отсрочки по платежам. Реструктуризация кредита может быть полезна для тех, кто испытывает временные финансовые трудности.

Кредитные Кооперативы

Кредитные кооперативы предлагают кредиты своим членам на более выгодных условиях, чем банки. Однако, для получения кредита в кредитном кооперативе необходимо стать его членом.

Ошибки, Которых Следует Избегать При Рефинансировании

При рефинансировании кредитов важно избегать следующих ошибок:

Недостаточное Сравнение Предложений

Не ограничивайтесь предложениями одного банка. Сравните предложения разных банков, чтобы выбрать наиболее выгодный вариант.

Игнорирование Комиссий и Сборов

Учитывайте все комиссии и сборы при сравнении предложений разных банков. Комиссии и сборы могут значительно увеличить общую стоимость кредита.

Неправильный Расчет Финансовых Возможностей

Оцените свои финансовые возможности и выберите срок кредита, который позволит вам комфортно погашать кредит.

Незнание Условий Досрочного Погашения

Узнайте об условиях досрочного погашения кредита. Некоторые банки могут взимать комиссии за досрочное погашение.

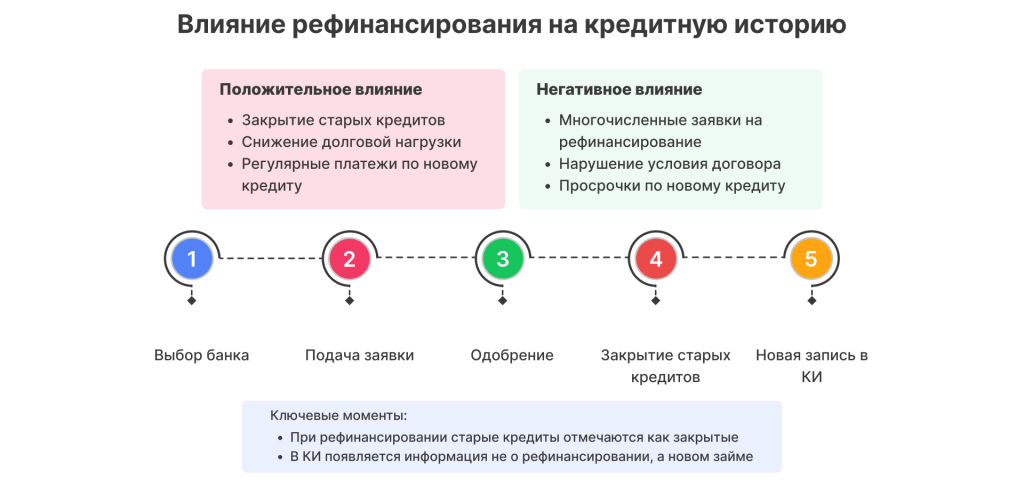

Практические Советы по Улучшению Кредитной Истории

Кредитная история играет важную роль при принятии решения о выдаче кредита. Чтобы улучшить свою кредитную историю, следуйте следующим советам:

Своевременная Оплата Кредитов

Оплачивайте кредиты вовремя, чтобы избежать просрочек и штрафов. Просрочки по кредитам негативно влияют на кредитную историю.

Снижение Кредитной Нагрузки

Старайтесь не использовать кредитные карты на полную мощность. Высокая кредитная нагрузка может негативно повлиять на кредитную историю.

Регулярная Проверка Кредитной Истории

Регулярно проверяйте свою кредитную историю, чтобы выявлять и исправлять ошибки. Кредитную историю можно запросить в бюро кредитных историй.

Отказ от Множества Заявок на Кредит

Не подавайте множество заявок на кредит одновременно. Большое количество заявок на кредит может негативно повлиять на кредитную историю.

Примеры Успешного Рефинансирования

Многие люди успешно рефинансировали свои кредиты и улучшили свое финансовое положение. Вот несколько примеров:

Пример 1

Мария имела три кредитные карты с высокими процентными ставками. Она рефинансировала их, получив потребительский кредит в Сбербанке с более низкой процентной ставкой. В результате, ее ежемесячный платеж снизился, и она смогла быстрее погасить свои долги.

Пример 2

Александр имел несколько потребительских кредитов с разными сроками погашения. Он рефинансировал их, объединив в один кредит с более длительным сроком. В результате, его ежемесячный платеж снизился, и он смог более комфортно управлять своими финансами.

Потребительский кредит на рефинансирование кредитов от Сбербанка – это мощный инструмент для оптимизации личных финансов, предлагающий возможность снизить процентные ставки, уменьшить ежемесячные платежи и упростить управление долгами. Тщательно изучите условия, сравните предложения разных банков и оцените свои финансовые возможности, чтобы принять взвешенное решение. Улучшение кредитной истории и избежание распространенных ошибок при рефинансировании помогут вам получить максимальную выгоду. Не упустите возможность улучшить свое финансовое положение с помощью рефинансирования. Помните, что правильное управление долгами – это ключ к финансовой стабильности и благополучию.

Описание: Узнайте, как получить выгодный потребительский кредит на рефинансирование кредитов от Сбербанка и улучшить свое финансовое положение.