Ипотека в Новосибирске: Обзор программ Банка Москвы (ВТБ)

Хотите взять ипотеку в Новосибирске? Узнайте, как программы Банка Москвы (теперь ВТБ) помогут вам! Секреты, советы, выгода – все об ипотеке!

Ипотека – это серьезный шаг, требующий тщательного анализа и взвешенного решения․ Выбор банка и ипотечной программы играет ключевую роль в успешном приобретении жилья․ Банк Москвы, ныне ВТБ, предлагал в Новосибирске различные ипотечные продукты, и хотя сегодня они интегрированы в ВТБ, понимание их особенностей может быть полезным для понимания ипотечного рынка и выбора оптимального решения․ В этой статье мы подробно рассмотрим особенности ипотечных программ, которые предлагались Банком Москвы в Новосибирске, и как это может быть актуально сегодня․

История ипотечного кредитования в Банке Москвы (ВТБ)

Банк Москвы, впоследствии присоединенный к ВТБ, имел богатую историю в сфере ипотечного кредитования․ В Новосибирске он предлагал широкий спектр ипотечных продуктов, ориентированных на различные категории заемщиков․ Эти программы включали ипотеку на первичном и вторичном рынке, рефинансирование, ипотеку с государственной поддержкой и другие специализированные продукты․ Теперь эти программы доступны через ВТБ, сохранив преемственность и улучшенные условия․

Основные преимущества ипотеки от Банка Москвы (ВТБ)

- Широкий выбор программ: Разнообразие ипотечных продуктов, позволяющих подобрать оптимальный вариант для каждой ситуации․

- Конкурентные процентные ставки: Привлекательные условия кредитования, снижающие общую стоимость ипотеки․

- Гибкие условия погашения: Возможность досрочного погашения, выбора удобного графика платежей и реструктуризации долга․

- Профессиональная консультация: Квалифицированные специалисты, готовые помочь на всех этапах оформления ипотеки․

Актуальные ипотечные программы ВТБ в Новосибирске

После присоединения Банка Москвы к ВТБ, все ипотечные продукты были интегрированы в линейку ВТБ․ Сегодня ВТБ предлагает широкий спектр ипотечных программ в Новосибирске, удовлетворяющих различные потребности заемщиков․ Рассмотрим основные из них․

Ипотека на первичном рынке

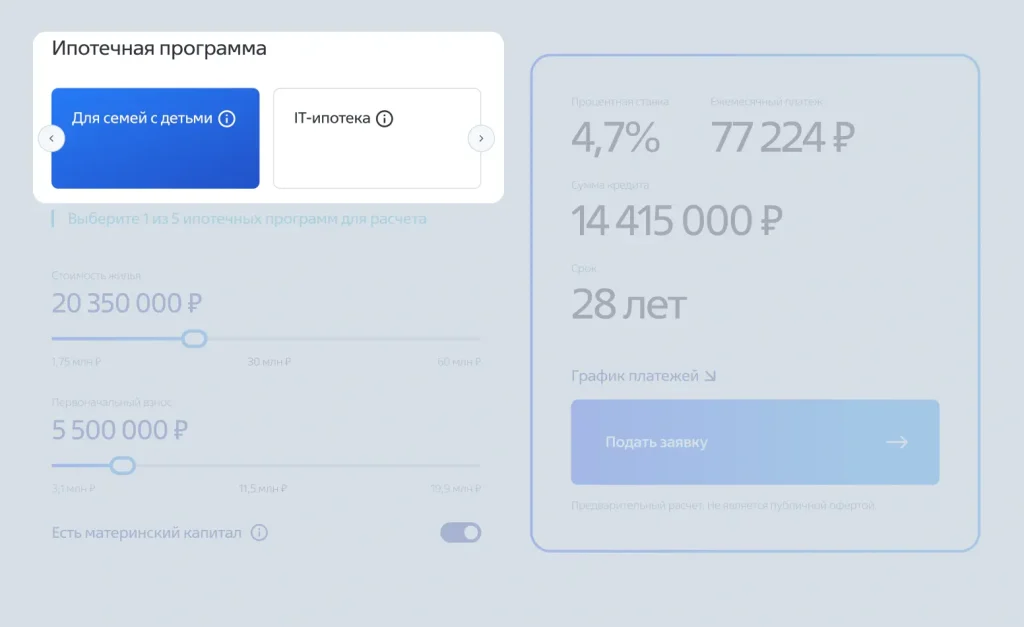

Ипотека на первичном рынке предназначена для приобретения жилья в новостройках․ ВТБ предлагает различные варианты ипотеки на первичном рынке, включая ипотеку с государственной поддержкой, льготную ипотеку для семей с детьми и другие специальные программы․ Эти программы позволяют приобрести квартиру в строящемся доме на выгодных условиях, часто с более низкой процентной ставкой и более гибкими условиями погашения․

Преимущества ипотеки на первичном рынке

- Более низкие процентные ставки: Государственная поддержка позволяет снизить процентную ставку по ипотеке․

- Гибкие условия кредитования: Возможность выбора различных сроков и сумм кредита․

- Новое жилье: Приобретение квартиры в новом доме с современной инфраструктурой․

- Возможность выбора планировки: Возможность выбора квартиры с учетом индивидуальных потребностей․

Ипотека на вторичном рынке

Ипотека на вторичном рынке предназначена для приобретения жилья на вторичном рынке․ ВТБ предлагает различные варианты ипотеки на вторичном рынке, учитывающие особенности этого сегмента․ Приобретение жилья на вторичном рынке может быть более быстрым процессом, так как не нужно ждать завершения строительства․ Кроме того, на вторичном рынке часто можно найти квартиры с уже выполненным ремонтом и мебелью․

Особенности ипотеки на вторичном рынке

При оформлении ипотеки на вторичном рынке важно учитывать несколько особенностей․ Во-первых, необходимо провести тщательную оценку объекта недвижимости, чтобы убедиться в его соответствии требованиям банка․ Во-вторых, необходимо проверить юридическую чистоту сделки, чтобы избежать проблем в будущем․ В-третьих, необходимо учесть, что процентные ставки по ипотеке на вторичном рынке могут быть несколько выше, чем на первичном рынке․

Рефинансирование ипотеки

Рефинансирование ипотеки – это переоформление ипотечного кредита в другом банке на более выгодных условиях․ ВТБ предлагает программы рефинансирования ипотеки, позволяющие снизить процентную ставку, изменить срок кредита или объединить несколько кредитов в один․ Рефинансирование может быть выгодным, если процентные ставки по ипотеке снизились с момента оформления первоначального кредита, или если у заемщика изменились финансовые обстоятельства․

Преимущества рефинансирования ипотеки

- Снижение процентной ставки: Уменьшение ежемесячных платежей и общей переплаты по кредиту․

- Изменение срока кредита: Увеличение срока кредита для уменьшения ежемесячных платежей или сокращение срока кредита для более быстрого погашения долга․

- Объединение кредитов: Объединение нескольких кредитов в один для упрощения управления финансами․

- Улучшение условий кредитования: Получение более выгодных условий кредитования, таких как отмена комиссий или снижение страховых взносов․

Как оформить ипотеку в ВТБ в Новосибирске

Процесс оформления ипотеки в ВТБ в Новосибирске включает несколько этапов․ Во-первых, необходимо подать заявку на ипотеку и предоставить необходимые документы․ Во-вторых, банк проводит оценку кредитоспособности заемщика и оценку объекта недвижимости․ В-третьих, после одобрения заявки заключается кредитный договор и оформляется залог․ Рассмотрим каждый этап более подробно․

Этап 1: Подача заявки и предоставление документов

Для подачи заявки на ипотеку в ВТБ необходимо предоставить следующие документы:

- Паспорт гражданина РФ: Оригинал и копия всех страниц․

- СНИЛС: Страховой номер индивидуального лицевого счета․

- Документы, подтверждающие доход: Справка 2-НДФЛ или выписка из банка о движении денежных средств․

- Копия трудовой книжки: Заверенная работодателем․

- Документы на объект недвижимости: Свидетельство о собственности или выписка из ЕГРН (для вторичного рынка), договор долевого участия (для первичного рынка)․

- Другие документы: По требованию банка․

Этап 2: Оценка кредитоспособности и объекта недвижимости

После предоставления документов банк проводит оценку кредитоспособности заемщика․ Оценка кредитоспособности включает анализ доходов, кредитной истории и других факторов, влияющих на способность заемщика погашать кредит․ Также банк проводит оценку объекта недвижимости, чтобы убедиться в его соответствии требованиям банка и определить его рыночную стоимость․

После одобрения заявки заключается кредитный договор․ Кредитный договор содержит все условия кредитования, такие как сумма кредита, процентная ставка, срок кредита, график платежей и другие условия․ После заключения кредитного договора оформляется залог на объект недвижимости․ Залог обеспечивает исполнение обязательств заемщика по кредитному договору․

Как выбрать ипотечную программу в ВТБ

Выбор ипотечной программы в ВТБ зависит от нескольких факторов, таких как цель приобретения жилья (первичный или вторичный рынок), финансовые возможности заемщика, наличие государственной поддержки и другие факторы․ Рассмотрим основные факторы, которые необходимо учитывать при выборе ипотечной программы․

Определение цели приобретения жилья

Первым шагом при выборе ипотечной программы является определение цели приобретения жилья․ Если вы планируете приобрести квартиру в новостройке, вам подойдет ипотека на первичном рынке․ Если вы планируете приобрести квартиру на вторичном рынке, вам подойдет ипотека на вторичном рынке․ Также необходимо учитывать, что условия кредитования на первичном и вторичном рынке могут отличаться․

Оценка финансовых возможностей

Вторым шагом при выборе ипотечной программы является оценка финансовых возможностей․ Необходимо оценить свои доходы, расходы и кредитную историю․ Банк будет учитывать эти факторы при принятии решения о выдаче ипотеки․ Также необходимо учитывать, что ежемесячные платежи по ипотеке не должны превышать 30-40% от вашего дохода․

Использование государственной поддержки

Третьим шагом при выборе ипотечной программы является рассмотрение возможности использования государственной поддержки․ Государство предлагает различные программы поддержки ипотечного кредитования, такие как льготная ипотека для семей с детьми, ипотека с государственной поддержкой и другие программы․ Использование государственной поддержки позволяет снизить процентную ставку по ипотеке и получить более выгодные условия кредитования․

Советы по успешному оформлению ипотеки

Оформление ипотеки – это сложный и ответственный процесс․ Чтобы успешно оформить ипотеку, необходимо тщательно подготовиться и учитывать несколько важных советов․ Рассмотрим основные советы по успешному оформлению ипотеки․

Подготовка документов

Первым шагом к успешному оформлению ипотеки является подготовка всех необходимых документов․ Необходимо собрать все документы заранее, чтобы избежать задержек и проблем при подаче заявки․ Также необходимо убедиться, что все документы соответствуют требованиям банка․

Улучшение кредитной истории

Вторым шагом к успешному оформлению ипотеки является улучшение кредитной истории․ Банк будет учитывать кредитную историю при принятии решения о выдаче ипотеки․ Если у вас есть просрочки по кредитам или другие проблемы с кредитной историей, постарайтесь исправить их до подачи заявки на ипотеку․

Выбор надежного банка

Третьим шагом к успешному оформлению ипотеки является выбор надежного банка․ Необходимо выбирать банк с хорошей репутацией и выгодными условиями кредитования․ Также необходимо учитывать отзывы других клиентов и рейтинги банка․

Консультация с ипотечным брокером

Четвертым шагом к успешному оформлению ипотеки является консультация с ипотечным брокером․ Ипотечный брокер – это специалист, который помогает заемщикам выбрать ипотечную программу и оформить ипотеку․ Ипотечный брокер может помочь вам сэкономить время и деньги, а также избежать ошибок при оформлении ипотеки․

Описание: Узнайте всё о возможностях ипотеки в банке Москвы в Новосибирске, ныне ВТБ․ Подробный обзор программ, условий и процесса оформления ипотеки․