Депозиты в банках Казахстана: полное руководство

Хотите выгодно вложить деньги в Казахстане? Узнайте все о депозитах: виды, проценты, риски и как выбрать самый прибыльный вклад! Ваши деньги должны работать!

В современном финансовом мире депозит является одним из самых распространенных и надежных способов сохранения и приумножения денежных средств. Для жителей Казахстана понимание принципов работы депозитов в банках особенно важно‚ учитывая динамично развивающуюся экономику страны и стремление к финансовой стабильности. В этой статье мы подробно рассмотрим‚ что такое депозит в банке Казахстана‚ какие виды депозитов существуют‚ какие преимущества и риски с ними связаны‚ и как выбрать наиболее подходящий вариант для ваших финансовых целей. Этот гайд поможет вам разобраться во всех тонкостях и принять обоснованное решение.

Основные понятия о депозитах

Определение депозита

Депозит в банке – это денежная сумма‚ которую клиент передает банку на хранение на определенный срок или до востребования‚ с целью получения дохода в виде процентов. Банк‚ в свою очередь‚ обязуется вернуть сумму депозита и выплатить проценты в соответствии с условиями договора. Депозиты являются одним из основных источников финансирования банковской деятельности‚ позволяя банкам выдавать кредиты и осуществлять другие операции.

Ключевые характеристики депозитов

Чтобы лучше понять‚ что такое депозит‚ важно знать его основные характеристики:

- Срок депозита: Это период времени‚ на который размещаются денежные средства. Срок может варьироваться от нескольких дней до нескольких лет.

- Процентная ставка: Это годовой процент‚ который банк выплачивает вкладчику за пользование его денежными средствами. Процентные ставки могут быть фиксированными или плавающими.

- Валюта депозита: Депозиты могут быть открыты в тенге (национальной валюте Казахстана)‚ долларах США‚ евро и других валютах.

- Условия досрочного снятия: Определяют‚ какие санкции применяются к вкладчику в случае досрочного снятия денежных средств с депозита.

- Пополнение и частичное снятие: Некоторые депозиты позволяют пополнять счет или частично снимать средства без потери процентов‚ другие – нет.

Виды депозитов в банках Казахстана

Срочные депозиты

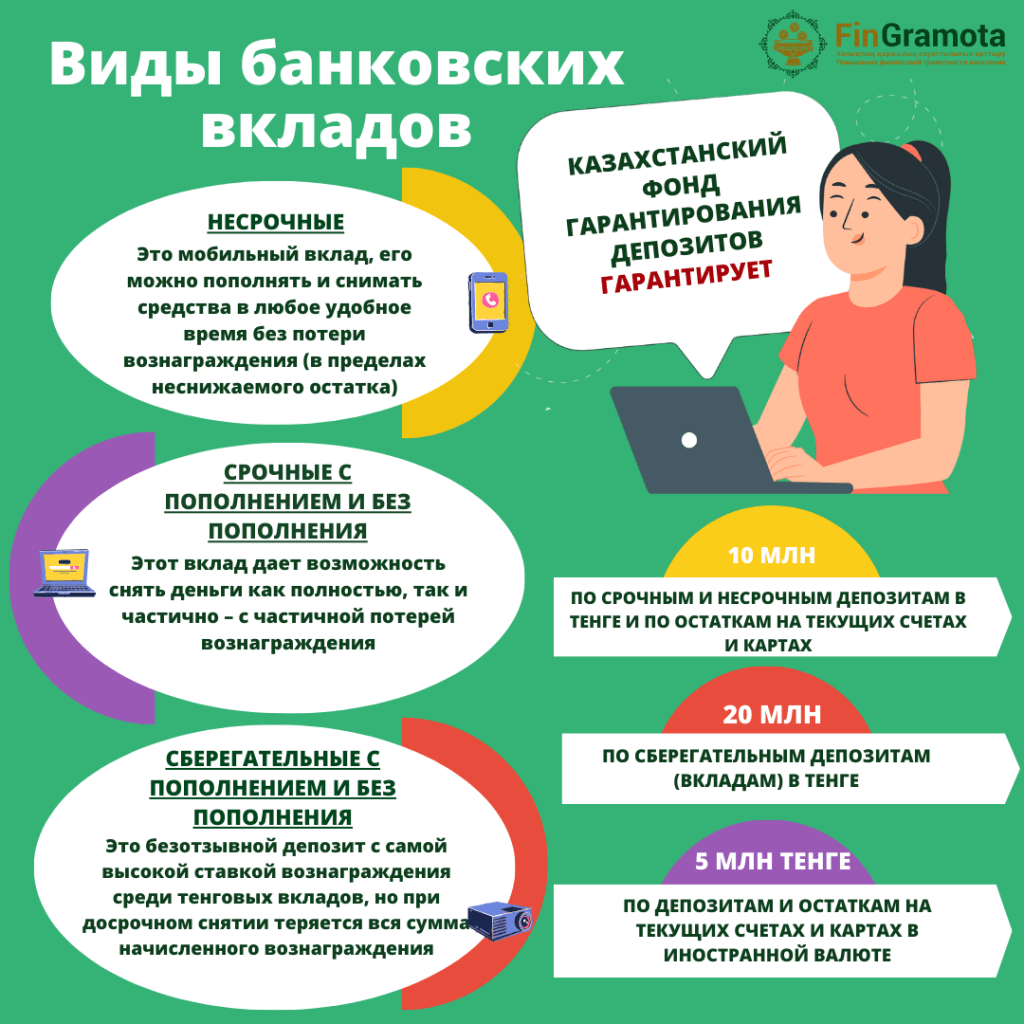

Срочные депозиты – это депозиты‚ которые размещаются на определенный срок‚ установленный договором. Обычно‚ чем больше срок‚ тем выше процентная ставка. Досрочное снятие средств с срочного депозита может привести к потере начисленных процентов или применению штрафных санкций. Срочные депозиты подходят для тех‚ кто планирует сохранить денежные средства на определенный период времени и не нуждается в их немедленном использовании.

Депозиты до востребования

Депозиты до востребования – это депозиты‚ которые можно снять в любой момент без потери процентов. Процентные ставки по таким депозитам обычно ниже‚ чем по срочным депозитам. Депозиты до востребования подходят для тех‚ кому необходим быстрый доступ к своим денежным средствам‚ например‚ для оперативных расходов или непредвиденных ситуаций.

Накопительные депозиты

Накопительные депозиты – это депозиты‚ которые позволяют пополнять счет в течение срока действия договора. Они предназначены для постепенного накопления денежных средств. Процентные ставки по накопительным депозитам могут быть выше‚ чем по депозитам до востребования‚ но ниже‚ чем по срочным депозитам с фиксированной суммой. Накопительные депозиты идеально подходят для тех‚ кто регулярно откладывает часть своих доходов.

Депозиты с капитализацией процентов

Депозиты с капитализацией процентов – это депозиты‚ по которым начисленные проценты добавляются к основной сумме депозита. В следующем периоде проценты начисляются уже на увеличенную сумму‚ что позволяет получить больший доход в долгосрочной перспективе. Капитализация процентов может происходить ежемесячно‚ ежеквартально или ежегодно‚ в зависимости от условий договора.

Валютные депозиты

Валютные депозиты – это депозиты‚ открытые в иностранной валюте‚ такой как доллары США‚ евро или российские рубли. Процентные ставки по валютным депозитам могут быть ниже‚ чем по депозитам в тенге‚ но они позволяют защитить денежные средства от девальвации национальной валюты. Валютные депозиты подходят для тех‚ кто планирует использовать денежные средства для зарубежных поездок‚ покупок или инвестиций.

Преимущества и риски депозитов

Преимущества депозитов

Депозиты обладают рядом преимуществ‚ которые делают их привлекательным инструментом для сохранения и приумножения денежных средств:

- Надежность: Депозиты в банках Казахстана застрахованы Казахстанским фондом гарантирования депозитов (КФГД)‚ что обеспечивает защиту денежных средств вкладчиков в случае банкротства банка.

- Доходность: Депозиты позволяют получать доход в виде процентов‚ который может компенсировать инфляцию и увеличить покупательную способность денежных средств.

- Ликвидность: Депозиты до востребования обеспечивают быстрый доступ к денежным средствам в случае необходимости.

- Простота и доступность: Открыть депозит в банке Казахстана достаточно просто и доступно для большинства граждан.

- Разнообразие: Существует множество видов депозитов с различными условиями‚ что позволяет выбрать наиболее подходящий вариант для индивидуальных финансовых целей.

Риски депозитов

Несмотря на свою надежность‚ депозиты также сопряжены с определенными рисками:

- Инфляция: Если процентная ставка по депозиту ниже уровня инфляции‚ то покупательная способность денежных средств может снизиться.

- Дефолт банка: Хотя депозиты застрахованы КФГД‚ существует риск превышения суммы депозита над суммой гарантированного возмещения.

- Валютные риски: При открытии валютного депозита существует риск девальвации валюты депозита по отношению к национальной валюте.

- Изменение процентных ставок: Процентные ставки по депозитам могут изменяться в зависимости от экономической ситуации в стране и политики Национального банка Казахстана.

- Ограничения на досрочное снятие: Досрочное снятие средств с срочного депозита может привести к потере начисленных процентов или применению штрафных санкций.

Как выбрать подходящий депозит в банке Казахстана

Определение финансовых целей

Перед тем‚ как выбрать депозит‚ необходимо четко определить свои финансовые цели. Вы хотите накопить на крупную покупку‚ обеспечить себе стабильный доход или защитить денежные средства от инфляции? В зависимости от ваших целей‚ вам подойдут разные виды депозитов.

Сравнение процентных ставок

Сравните процентные ставки по депозитам в разных банках Казахстана. Обратите внимание не только на номинальную процентную ставку‚ но и на эффективную процентную ставку‚ которая учитывает капитализацию процентов и другие факторы. Используйте онлайн-калькуляторы депозитов‚ чтобы рассчитать доходность различных вариантов.

Изучение условий договора

Внимательно изучите условия договора депозита перед его заключением. Обратите внимание на срок депозита‚ процентную ставку‚ условия досрочного снятия‚ возможность пополнения и частичного снятия‚ а также другие важные условия. Задавайте вопросы сотрудникам банка‚ если вам что-то непонятно.

Оценка надежности банка

Оцените надежность банка‚ в котором вы планируете открыть депозит. Узнайте рейтинг банка‚ его финансовые показатели и отзывы клиентов. Выбирайте банки с хорошей репутацией и стабильным финансовым положением.

Учет валютных рисков

Если вы планируете открыть валютный депозит‚ учтите валютные риски. Прогнозируйте изменение курсов валют и выбирайте валюту‚ которая‚ по вашему мнению‚ будет наиболее стабильной. Разделите свои сбережения между разными валютами‚ чтобы снизить валютные риски.

Процесс открытия депозита в банке Казахстана

Необходимые документы

Для открытия депозита в банке Казахстана вам потребуются следующие документы:

- Удостоверение личности (паспорт или удостоверение личности гражданина Республики Казахстан).

- Регистрационный номер налогоплательщика (РНН).

- Документ‚ подтверждающий место жительства (например‚ справка из адресного бюро или квитанция об оплате коммунальных услуг);

- Денежные средства для внесения на депозит.

Порядок действий

Процесс открытия депозита в банке Казахстана обычно включает следующие шаги:

- Обратитесь в отделение банка или заполните онлайн-заявку на открытие депозита.

- Предоставьте необходимые документы.

- Выберите вид депозита и срок его действия.

- Внесите денежные средства на счет депозита.

- Подпишите договор депозита.

- Получите выписку по счету депозита.

Онлайн-депозиты

Многие банки Казахстана предлагают возможность открытия депозитов онлайн. Это удобно и экономит время. Для открытия онлайн-депозита вам потребуеться зарегистрироваться на сайте банка‚ пройти идентификацию и следовать инструкциям. Онлайн-депозиты часто предлагают более выгодные процентные ставки‚ чем депозиты‚ открытые в отделениях банка.

Налогообложение депозитов в Казахстане

Налог на доход по депозитам

Доход‚ полученный от депозитов в банках Казахстана‚ подлежит налогообложению. Ставка налога на доход по депозитам устанавливается законодательством Республики Казахстан и может изменяться. Налог удерживается банком при выплате процентов по депозиту.

Освобождение от налогообложения

В некоторых случаях доход по депозитам может быть освобожден от налогообложения. Например‚ доход по депозитам‚ открытым для определенных категорий граждан (например‚ пенсионеров или инвалидов)‚ может быть освобожден от налогообложения в пределах установленных лимитов. Для получения информации о льготах по налогообложению депозитов обратитесь в налоговые органы или в банк‚ в котором вы планируете открыть депозит.

Альтернативы депозитам

Инвестиции в ценные бумаги

Инвестиции в ценные бумаги (акции‚ облигации и другие) могут принести более высокий доход‚ чем депозиты‚ но они также сопряжены с более высоким риском. Перед инвестированием в ценные бумаги необходимо тщательно изучить рынок и оценить свои риски. Обратитесь к профессиональному финансовому консультанту‚ чтобы получить рекомендации по инвестированию.

Инвестиции в недвижимость

Инвестиции в недвижимость могут быть долгосрочным и надежным способом сохранения и приумножения денежных средств. Однако‚ инвестиции в недвижимость требуют значительных финансовых вложений и сопряжены с определенными рисками (например‚ снижение цен на недвижимость или трудности с поиском арендаторов). Перед инвестированием в недвижимость необходимо тщательно изучить рынок и оценить свои возможности.

Инвестиции в драгоценные металлы

Инвестиции в драгоценные металлы (золото‚ серебро и другие) могут быть способом защиты денежных средств от инфляции и экономической нестабильности. Цены на драгоценные металлы могут колебаться‚ поэтому инвестиции в драгоценные металлы также сопряжены с определенными рисками. Перед инвестированием в драгоценные металлы необходимо изучить рынок и оценить свои риски.

Понимание‚ что такое депозит‚ его видов и сопутствующих рисков поможет вам сделать осознанный выбор. Не забывайте‚ что депозит – это не только способ хранения денег‚ но и инструмент для достижения ваших финансовых целей. Рассмотрите все варианты‚ посоветуйтесь с финансовыми консультантами и выберите депозит‚ который наилучшим образом соответствует вашим потребностям и возможностям. Удачных вам инвестиций и финансовой стабильности в будущем! Надеемся‚ что данная статья предоставила вам все необходимые знания о депозитах в банках Казахстана.

Депозиты в банках Казахстана – это надежный и доступный инструмент для сохранения и приумножения денежных средств. Выбор депозита требует внимательного анализа и учета индивидуальных финансовых целей. Изучите условия договора‚ оцените надежность банка и сравните различные варианты. Правильно выбранный депозит обеспечит вам финансовую стабильность и доход.

Описание: Узнайте‚ что такое **депозит в банке Казахстана**‚ его виды‚ преимущества и риски. Руководство поможет выбрать оптимальный депозит для ваших целей.